Handel

Der TOYS & GAMES Report - das Fachmagazin für Entscheider*innen aus Toys, Licensing und Entertainment.

Nachrichten, Trends, Cases, Analysen und Interviews aus der Branche und aus Politik, Gesellschaft und Wirtschaft.

GfK Kaufkraft für Spielwaren & Hobbys, Deutschland 2022

| 08.12.2022 | Das GfK Bild des Monats für Dezember zeigt die regionale Verteilung der Kaufkraft für Spielwaren und Hobbys im Online- und stationären Handel in Deutschland im Jahr 2022. Weihnachten rückt immer näher, und vor allem Kinder können die Bescherung kaum erwarten. Doch wo in Deutschland wird am meisten Spielzeug gekauft? Die GfK Sortimentskaufkraft zeigt, dass es deutliche regionale Unterschiede in Bezug auf das Ausgabepotenzial im Sortiment Spielwaren und Hobbys gibt – sowohl im stationären als auch im Online-Handel.

Die Einwohner des Landkreises München geben online pro Kopf 119 Euro und damit 34,4 Prozent mehr als der durchschnittliche Deutsche aus – und belegen im Kanal Online-Handel unter allen 400 Stadt- und Landkreisen den ersten Rang. Auf dem letzten Platz liegt hingegen der Landkreis Werra-Meißner-Kreis mit einer Pro-Kopf-Kaufkraft von 75 Euro. Beim stationären Handel haben die Einwohner des Stadtkreises München die höchste Pro-Kopf-Kaufkraft. Diese liegt mit 74 Euro pro Person 36,6 Prozent über dem Bundesdurchschnitt. Im letztplatzierten Landkreis Kyffhäuserkreis stehen den Einwohnern hingegen nur 43 Euro für ihre Ausgaben im stationären Einzelhandel zur Verfügung. GfK

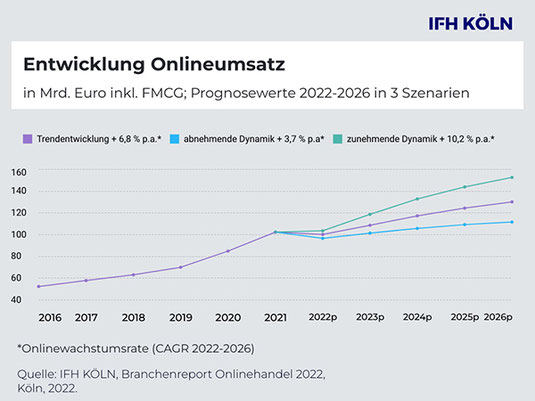

Onlinehandel 2022: Wachstumskurs gebremst

| 08.12.2022 | IFH KÖLN veröffentlicht neue Daten zum Onlinehandel. Konjunkturentwicklungen und Ausgabeverschiebungen in Folge der Krise bremsen Online-Boom. Umsätze im B2C-E-Commerce bleiben hoch, das Wachstum ist im Vergleich zu 2021 aber rückläufig. Umsatzbringer im Onlinehandel sind 2022 Produkte aus den Branchen FMCG und Gesundheit.

Inflation, Preissteigerungen, Konsumzurückhaltung: 2022 war der Handel vor viele Herausforderungen gestellt, die auch Auswirkungen auf den Onlinehandel haben. Nachdem die Onlineumsätze in den Pandemiejahren 2020 und 2021 insgesamt um rund 30 Milliarden Euro wachsen konnten, ist die E-Commerce-Entwicklung 2022 im Vergleich zum Vorjahr gebremst. Für das noch laufende Jahr 2022 rechnen die Marktexpert:innen des IFH KÖLN in der mittleren Prognosevariante mit einem Abfallen des Onlineumsatzes um 2,1 Prozent von 102,1 Milliarden Euro (2021) auf 100 Milliarden Euro. Aber: Im Vergleich zu den Onlineumsätzen von 2019, vor der Corona-Sonderkonjunktur, schließt das Onlinehandelsjahr 2022 voraussichtlich mit mehr als 40 Prozent Umsatzplus. Zu diesem Ergebnis kommt der neue „Branchenreport Onlinehandel“ des IFH KÖLN, der die aktuelle und zukünftige Onlinedynamik im deutschen Handel analysiert. Bis 2026 ist bei fortschreitender Trendentwicklung ein Wachstum auf ein Gesamtonlinevolumen von 130 Milliarden Euro möglich.

FMCG und Gesundheit gewinnen online

Die einzelnen Handelsbranchen zeigen eine differenzierte Entwicklung. Eine positive Umsatzbilanz können nach ersten Hochrechnungen insbesondere die Branchen FMCG (Güter des täglichen Bedarfs) und Gesundheit/Wellness verzeichnen mit einem Onlinewachstum von bis zu neun Prozent (Gesundheit/Wellness) bzw. 12 Prozent (FMCG) im Vergleich zum Vorjahr. Die schwächsten Wachstumszahlen im Onlinebereich sind den Sortimentsbereichen Heimwerken & Garten (bis zu -19 %), CE/Elektro (bis zu -14 %) und Wohnen & Einrichten (bis zu -12 %) zu prognostizieren.

Ausblick: Anhaltende Ausgabeverschiebungen

Der Blick für die weitere Entwicklung des Onlinehandels sind zum Ende des Jahres 2022 weniger optimistisch als in den Vorjahren. Rahmenfaktoren der Konjunktur- und Arbeitsmarktentwicklung wirken sich durch Krieg in Europa, Preissteigerungen und Inflation negativ auf das Konsumverhalten und indirekt auch auf das Onlinekaufverhalten aus. Stärkste Treiberbranche bleibt bis 2026 weiter der Bereich FMCG.

„Das Krisenjahr 2022 verleiht dem Onlineboom vor allem aufgrund von Ausgabeverschiebungen einen kleinen Dämpfer. Das wird sich 2023 wohl wieder ändern. Denn fällt die Gesamtkonjunktur wieder positiver aus, wirkt sich das auch auf den Umsatzzuwachs im Onlinehandel aus – in unseren verschiedenen Szenariovarianten rechnen wir bis 2026 mit positiven Zuwachsraten“, so Hansjürgen Heinick, Onlinemarktexperte des IFH KÖLN. IFH KÖLN

Am Kind wird zuletzt gespart: Comeback der stationären Geschäfte

| 29.11.2022 | Die Spielwarenbranche behauptet sich auch in schwierigem Umfeld

Das aktuelle Jahr 2022 hat neben den coronabedingten Herausforderungen auch mit einer hohen Inflation zu kämpfen. Das hat auch Auswirkungen auf die Spielwarenbranche in Deutschland. Der Markt hat sich im Zeitraum von Januar bis Oktober mit -5% rückläufig im Vergleich zum Vorjahr entwickelt.

Dieser Trend zeigt sich seit Mitte des Jahres in allen Vertriebskanälen. Nur der Bereich der Generalists & Specialists weist, bedingt durch den starken Jahresauftakt, noch ein positives aufgelaufenes Ergebnis von +10% auf. Diese Zahlen müssen aber auch im Zusammenhang mit der sehr starken Entwicklung der Spielware während der Hochphase der Corona Pandemie gesehen werden. Hier hatte die Branche hohe Umsatzzuwächse generiert.

Dadurch liegt der aufgelaufene Umsatz trotz der aktuellen Abkühlung noch 12% über dem Ergebnis des Jahres 2019. Natürlich sehen wir auch in der Spielwarenbranche zum Teil steigende Preise. Der durchschnittliche Verkaufspreis hat sich seit Januar dieses Jahres auf 13,07€ erhöht. Das entspricht einer Steigerung von 3,8% und liegt deutlich unter der Entwicklung vieler anderer Bereiche.

Rekordnachfrage nach lizenzierten Spielwaren

Ein starker Trend in diesem Jahr kommt aus dem Bereich der Lizenzen. Mit einem Wachstum von +6% (Jan-Okt 22) entwickelt sich der Lizenzmarkt außergewöhnlich stark. Dadurch hat sich der Lizenzanteil in Deutschland auf 26% vergrößert. Die Top 5 der am stärksten wachsenden Lizenzen sind die Themen Star Wars, Jurassic World, Minecraft, Batman und Harry Potter. Gemeinsam stehen sie für über 29 Mio € zusätzlichen Lizenzumsatz. Mit Spidey und seine Super Freunde und Asterix konnten auch neue Themen aus dem Stand heraus jeweils mehr als 2 Mio € Umsatz generieren.

Ein Blick auf die reinen Lizenzumsätze der Hersteller zeigt, dass die Firmen Lego, Tonies, Simba Dickie, Hasbro und Mattel das Top 5 Ranking belegen und gemeinsam für fast 60% der Lizenzumsätze stehen. Wir rechnen auch im laufenden Weihnachtsgeschäft mit einer verstärkten Nachfrage nach den Produkten rund um die beliebten Charaktere aus Serien, Film und Buch.

Bauen & Konstruieren weiterhin beliebt

Mit einem Marktanteil von 19% ist die Kategorie Building Sets die mit Abstand größte Warengruppe im bisherigen Jahresverlauf und kann sogar nochmals um 5% im Vergleich zum Vorjahr zulegen. Lego ist hier der unangefochtene Marktführer und kann seine Umsätze um weitere 6% steigern. Dabei sind es vor allem Themen wie Star Wars, Lego Technic, Minecraft oder Creator Expert mit dem größten Umsatzwachstum. Aber auch kleinere Anbieter wie Cobi mit Ihren ikonischen Modellen des Trabant 601 oder dem Opel Rekord C gewinnen hier Marktanteile.

Das zweitgrößte Umsatzwachstum kommt aus der kleineren Kategorie Plüsch. Mit über 10% Zugewinn deckt der Bereich viele tolle Themen ab. Die knuddeligen Squishmallows und Cocomelon von Jazwares, der magische Zauberkessel der Magic Mixies von Moose oder die Star Wars und Fantastic Beasts Plüschies sind nur einige Beispiele für die zahlreichenden Trends der Kategorie. Aber auch klassische Plüschartikel von Hermann Spielwaren verzeichnen eine starke Nachfrage und bescheren dem Hersteller eine Steigerung von 28%.

Mit Action in das Weihnachtsgeschäft

Ein Trend von +15% zum Vorjahr verhilft der Kategorie Action Figures zum dritten Platz im Ranking der am stärksten wachsenden Segmente. Vor allem die kultigen Figuren von Funko zu den Lizenzen Star Wars, Marvel Universe, Pokemon oder Harry Potter finden immer mehr Fans in Deutschland und damit Einzug in die Kinderzimmer. Auch die Figuren zu der Serie Heroes of Goo Jit Zu von Moose sind bei den Kids sehr nachgefragt. Beide Firmen zusammen stehen im Bereich der Action Figures für über 50% des Kategoriewachstums.

Einen weiteren Umsatzschub verzeichnet der Bereich Youth Electronics. Mit Robo Alive von Zuru und Little Live von Moose konnten beide Themen zusätzliche Käufer gewinnen und unserer kleinsten Kategorie ein Plus von 9% bescheren. Rückgänge muss unter anderem die Kategorie Outdoor & Sports verzeichnen. Der Bereich hat durch die Kontaktbeschränkungen der letzten Jahre einen starken Zuwachs gehabt und ist jetzt wieder auf das Niveau vor Corona zurückgegangen.

Mit den vielen Trendthemen ist die Branche wieder bestens aufgestellt und wird auch in diesem Jahr für leuchtende Kinderaugen zu Weihnachten sorgen. BVS

Letzte Novemberwoche: Weihnachtsgeschäft im Einzelhandel mit bislang schwachem Verlauf und Lichtblicken

| 29.11.2022 | Die Woche vor dem ersten Advent ist im Einzelhandel durchwachsen verlaufen, wie eine aktuelle Trendumfrage des Handelsverbands Deutschland (HDE) unter 400 Handelsunternehmen zeigt. Demnach ist die Mehrheit der Händlerinnen und Händler mit der Umsatzentwicklung in der letzten Novemberwoche unzufrieden, während sich ein knappes Drittel der Befragten mit den Umsätzen zufrieden zeigt. Der HDE sieht jedoch insbesondere in der Belebung des Geschäfts am ersten Adventswochenende einen Lichtblick für die nächsten Wochen.

„Das Weihnachtsgeschäft steht unter dem Eindruck der Energiekrise. Der Handel bekommt die Verunsicherung der Verbraucherinnen und Verbraucher zu spüren. Zu beobachten ist aber auch eine deutliche Belebung des Geschäfts am ersten Adventswochenende“, so HDE-Hauptgeschäftsführer Stefan Genth. Aus einer aktuellen HDE-Trendumfrage geht hervor, dass 51 Prozent der befragten Handelsunternehmen die Umsatzentwicklung in der Woche vor dem ersten Advent als nicht zufriedenstellend bewerten. Rund 30 Prozent der Befragten berichten hingegen von einer guten Entwicklung und Zufriedenheit mit den Umsätzen. Das trifft laut Umfrage insbesondere auf Handelsunternehmen aus den Bereichen Unterhaltungselektronik, Kosmetik und Lebensmittel zu. Zu den beliebtesten Produkten zählen Smartphones, Weihnachtsdekoration, Pullover und Strickwaren, Schmuck und Gutscheine.

Einen Grund für den durchwachsenen Verlauf der letzten Woche im November sieht der HDE in den niedrigen Kundenfrequenzen. „In unseren Innenstädten sind die Kundenfrequenzen mit der Pandemie eingebrochen. Bis heute haben sich die Besucherzahlen nicht erholt. Das macht den Händlerinnen und Händlern in Innenstadtlagen zu schaffen“, so Genth weiter. Laut HDE-Trendumfrage sind 60 Prozent der Innenstadthändler mit den Kundenfrequenzen unzufrieden. Nur jedes sechste Handelsunternehmen blickt zufrieden auf den bisherigen Verlauf des Weihnachtsgeschäfts zurück. Entsprechend gedämpft sind die Erwartungen für die nächsten Wochen. Mit Blick auf die Zeit bis zum Jahreswechsel zeigen sich 20 Prozent der Befragten zuversichtlich. „Die Monate November und Dezember sind traditionell die umsatzstärksten Monate im Einzelhandel. Viele Händlerinnen und Händler sind auf ein erfolgreiches Weihnachtsgeschäft angewiesen“, betont Genth.

Der HDE erwartet für November und Dezember im Einzelhandel einen Gesamtumsatz von mehr als 120 Milliarden Euro. Das entspricht im Vergleich zum Vorjahr einem realen Minus von vier Prozent. HDE

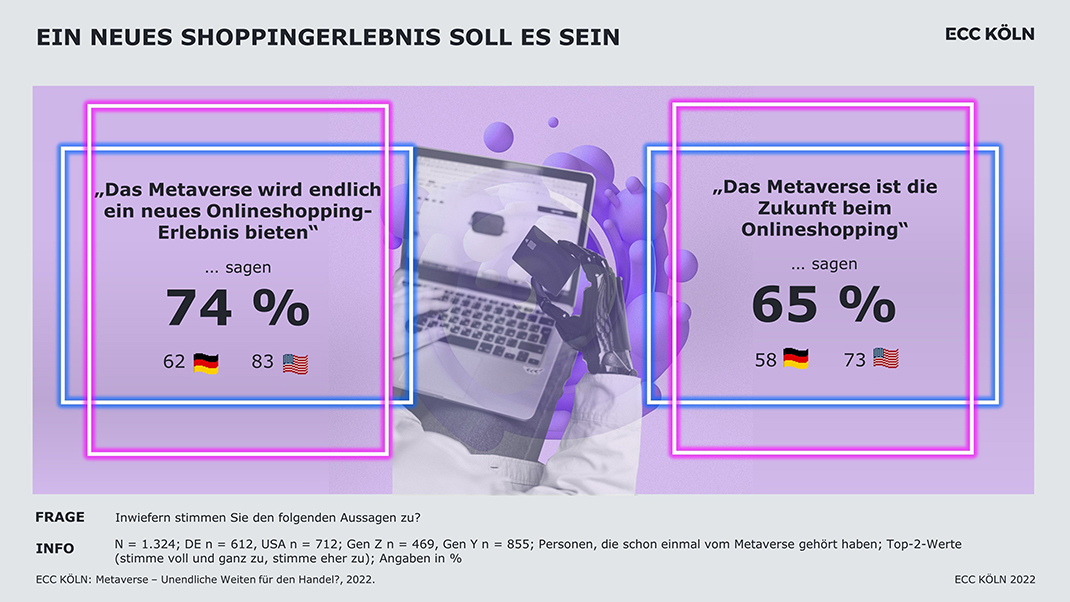

Wird Google der Big Player im Metaverse?

| 29.11.2022 | Jede:r Zweite kann sich vorstellen, das Metaverse zukünftig zu nutzen. Das ECC KÖLN hinterfragt, wie diese Nutzung praktisch aussehen könnte. Als Betreiber von Metaverse-Plattformen werden die großen Tech-Konzerne am ehesten in Betracht gezogen. Das Agieren im Metaverse über einen Avatar trifft noch auf Skepsis.

Die virtuelle Parallelwelt des Metaversums wird für den Handel immer relevanter. Markenpräsenz in dem digitalen Raum, der virtuelle und physische Realität vereint, ist längst keine Seltenheit mehr. Aber wie kommt das Metaverse bei Konsument:innen an und welche Nutzung können sie sich zukünftig vorstellen? Diese Fragen beantwortet das ECC KÖLN mit einem Studienupdate der im September erschienenen ECC CLUB Studie „Metaverse – Unendliche Weiten für den Handel?“. Fazit: Rund 50 Prozent der Befragten können sich eine zukünftige Nutzung des Metaverse vorstellen – und das mit einer Nutzungsfrequenz von durchschnittlich 15 Stunden pro Woche. Bei der digital affinen Zielgruppe der 18- bis 29-Jährigen liegt die potenzielle Nutzungsfrequenz fast doppelt so hoch (28 Stunden wöchentliche Nutzung). Damit ist die von den Konsument:innen vorhergesagte Aufenthaltsdauer in Metaverse-Räumen auf einem ähnlich hohen Niveau wie die aktuelle Social-Media-Nutzung (13 Stunden wöchentlich in der Gesamtbevölkerung, 25 Stunden bei den 18- bis 29-Jährigen).

Google als präferierter Anbieter von Metaverse-Produkten

Die großen US-amerikanischen Tech-Unternehmen Google, Microsoft und Meta sind längst in der virtuellen Parallelwelt präsent. Und obwohl Meta sich diesen Fokus auch zum Namen gemacht hat, können sich die Befragten am ehesten Google (30 %) als Betreiber von Metaverse-Plattformen vorstellen. Auf Platz Zwei folgt Mircosoft (22 %) und auf Platz Drei Meta (15 %). Auch bei den jüngeren Konsument:innen ist diese Tendenz ähnlich. Aber: Platz Zwei des bevorzugten Metaverse-Anbieters belegt bei den 18- bis 29-Jährigen gleichauf mit Microsoft das chinesische Unternehmen TikTok (24 %).

„Ein Stück vom Metaverse-Kuchen abbekommen: Das ist vor allem für die großen Tech-Konzerne gerade eines der wichtigsten Zukunftsthemen. Dabei war die Ursprungsidee des Metaversums vor allem eine von den großen Internet-Riesen unabhängige Lösung zu schaffen. Wir sehen jetzt: Metaverse-Interessierte sehen die neue virtuelle Welt mit der Brille des Bekannten und Bewährten. Daher sind Google, Facebook & Co. in der Pole Position. Alternativen sind (noch) schlecht vorstellbar“, so Dr. Ralf Deckers, Bereichsleiter Customer Insights am IFH KÖLN.

Offenheit für Avatare noch verhalten

Sich mit einem Avatar durch die Welten des Metaversums zu bewegen ist erst für die Wenigsten (27 %) vorstellbar; auch hier zeigen sich jüngere Konsument:innen interessierter (40 %). Dennoch sind die möglichen Anwendungen des eigenen digitalen Abbilds in Form eines Avatars für die Befragten schon benennbar: Vor allem das Ausprobieren von Outfits/Styles (13 %), als auch der mögliche Wechsel von Anbietern und Marken (8 %) bietet für die Handelsbranche vielfältige Ansätze der Kundenansprache. EEC KÖLN

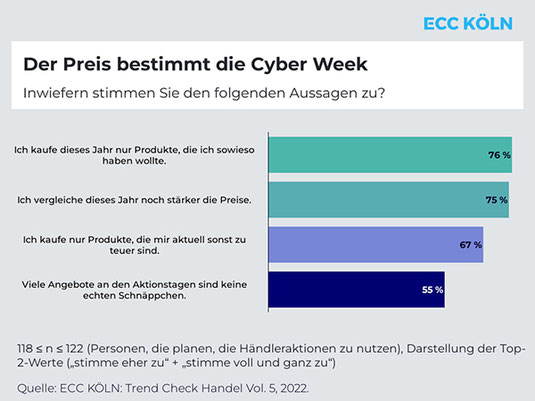

Konsumzurückhaltung auch in der Cyber Week

| 16.11.2022 | Der neue Trend Check Handel blickt auf das Jahresendgeschäft für den Handel. Konsument:innen planen Einsparungen sowohl an den Händleraktionstagen rund um Black Friday und Cyber Monday, als auch im Weihnachtsgeschäft. Käufe in der Cyber Week werden stärker vorbereitet und Angebote mehr verglichen.

Mit dem Black Friday wird am 25. November die sogenannte Cyber Week eingeläutet. Die Aktionstage Ende November gelten als Beginn des Weihnachtsgeschäfts und sind bekannt für die günstigen Angebote, insbesondere online und im Bereich Consumer Electronics. Unter welchem Licht stehen die Schnäppchentage aber 2022? Greift auch hier die allgemeine Konsumzurückhaltung um sich? Diese Fragen stellt der neue Trend Check Handel des ECC KÖLN. Fazit: Konsument:innen wollen in diesem Jahr mehr als in den Vorjahren Angebote und Preise vergleichen. Spontane Impulskäufe planen nur die Wenigsten. Ein bewussteres und sparsameres Konsumverhalten manifestiert sich auch mit Blick auf die Weihnachtszeit. Zum Zeitpunkt der Befragung Ende Oktober zeigte sich zu verschiedenen Ausgabepunkten zur Weihnachtszeit ein allgemeines Sparverhalten – am stärksten beim Besuch von Weihnachtsmärkten.

Angebote prüfen, Preise vergleichen

Die Schnäppchenjagd in der Cyber Week findet 2022 im Angesicht von Inflation und Preissteigerungen mit einem stärkeren Preisfokus statt. Drei Viertel der Konsument:innen, die die Aktionstage Ende November nutzen wollen, geben an, dieses Jahr noch stärker auf Preise zu achten und nur gezielt Produkte zu kaufen, die sowieso als Anschaffung geplant waren (76 %) oder die sonst zu teuer sind (67 %). Auch scheinen Konsument:innen skeptischer zu werden: 55 Prozent befürchten, dass viele Angebote an Black Friday und Co. gar keine echten Schnäppchen sind.

Weniger Impulskäufe in der Cyber Week

Käufe zu den Aktionstagen Black Friday und Cyber Monday werden 2022 bewusst geplant und vorbereitet. Fast die Hälfte (43 %) der Cyber-Week-Nutzenden informiert sich aktuell bereits zu den geplanten Anschaffungen – 13 Prozent mehr als im Vorjahr. Im Gegenzug haben die Spontankaufenden auffällig abgenommen: Nur ein Drittel der Befragten möchte in der Cyber Week spontan über Käufe entscheiden. Im Vorjahr war das noch das favorisierte Kaufverhalten (46 %) bei den Aktionstagen.

Auch in der Weihnachtszeit wird gespart

Mit Einsparungen im Vergleich zum Vorjahr planen die Konsument:innen auch in der Weihnachtszeit: Vor allem beim Weihnachtsmarktbesuch – oft ein Anziehungspunkt für den stationären Handel – will rund jede:r Zweite weniger ausgegeben. Auch die Weihnachtsbräuche des Adventskalenders und des Weihnachtsbaums fallen sparsamer aus: 39 Prozent planen diesbezüglich geringere Ausgaben. Am wenigsten wollen die Befragten bei Geschenken und Weihnachtsessen sparen; hier will rund ein Drittel weniger ausgeben als 2021. EEC KÖLN

Innenstädte: Stationärer Einzelhandel mit Bekleidung, Büchern, Spielwaren und Elektronik erfährt teils deutliche Umsatzeinbußen gegenüber Vor-Corona-Jahr

| 10.11.2022 | Corona-Pandemie, Lieferengpässe, Inflation: Die Einzelhändler in den Einkaufsstraßen der deutschen Innenstädte stehen momentan vor großen Herausforderungen – und müssen entsprechend deutliche Umsatzrückgänge hinnehmen. Wie das Statistische Bundesamt (Destatis) mitteilt, sank etwa der Umsatz des stationären Einzelhandels mit Bekleidung in den Monaten Januar bis September 2022 gegenüber demselben Zeitraum im Vor-Corona-Jahr 2019 real um 11,0 %. Auch in anderen typischerweise in Innenstädten vertretenen Ladengeschäften zeigt sich eine ähnliche Entwicklung: So ging der Umsatz im Einzelhandel mit Büchern im Betrachtungszeitraum preisbereinigt um 21,0 % zurück, der Umsatz im Einzelhandel mit Spielwaren sank um 17,5 %. Etwas geringer fielen die Umsatzrückgänge im Handel mit Unterhaltungselektronik (-7,4 %) und Schuhen (-4,9 %) aus. Eine Ausnahme bildet der Einzelhandel mit Schmuck und Uhren: Dieser konnte seine Umsätze real um 17,8 % steigern.

Die Umsatzeinbußen der für die Innenstädte typischen Läden dämpfen die Entwicklung des stationären Einzelhandels insgesamt. Die Einzelhandelsunternehmen mit Verkaufsräumen setzten in den ersten drei Quartalen des Jahres 2022 gegenüber denen des Jahres 2019 preisbereinigt 3,0 % mehr um.

Onlinehandel mit deutlich höherem Umsatzwachstum als stationärer Einzelhandel

Eine große Konkurrenz für den stationären Einzelhandel stellt der Onlinehandel dar – und das nicht erst seit der Corona-Pandemie. Im Vergleich zu den leichten Umsatzsteigerungen des stationären Einzelhandels (+3,0 %) fällt das Umsatzplus im Online- und Versandhandel von Januar bis September 2022 gegenüber demselben Zeitraum im Vor-Corona-Jahr 2019 mit real 31,2 % deutlich größer aus.

Auch im Zehn-Jahres-Vergleich zeigt sich der anhaltende Boom des Onlinehandels: Zwar erhöhte der stationäre Einzelhandel seine Umsätze in den Jahren von 2011 bis 2021 preisbereinigt um 10,3 %, blieb mit diesem Zuwachs aber deutlich unter dem der Onlinekonkurrenz. Diese konnte ihre Umsätze im selben Zeitraum mehr als verdreifachen und verzeichnete ein reales Umsatzplus von 221,7 %.

Passantenzahlen auf deutschen Einkaufsstraßen unter Vor-Corona-Niveau

Als Indikator für den Besuch der Einzelhandelsgeschäfte vor Ort kann die Passantenfrequenz in den Innenstädten hierzulande dienen. Diese ist nach verschiedenen pandemiebedingten Einbrüchen in den Jahren 2020 und 2021 in den vergangenen Monaten wieder gestiegen. Das zeigt eine experimentelle Auswertung des Statistischen Bundesamtes von Daten des Unternehmens hystreet.com. So waren im Oktober 2022 durchschnittlich 12,2 % mehr Passanten auf den Einkaufsstraßen der fünf größten deutschen Städte unterwegs als im Vorjahresmonat. Das Niveau des Vor-Corona-Jahres 2019 wurde jedoch nicht erreicht: Im vergangenen Monat lagen die Passantenzahlen um 6,6 % unter dem Wert von Oktober 2019.

Zahl der Ladengeschäfte im Einzelhandel rückläufig

Ein verändertes Kaufverhalten und steigende Betriebskosten können Gründe dafür sein, dass in Deutschland immer weniger Ladengeschäfte unterhalten werden. Während die Unternehmen des stationären Einzelhandels im Vor-Corona-Jahr 2019 noch rund 403 000 Ladengeschäfte führten, waren es 2020 knapp 385 600 – ein Rückgang von 4,3 %. Dass diese Abnahme nicht allein auf den Auswirkungen der Corona-Pandemie beruht, zeigt sich beim Blick auf die langfristige Entwicklung: Innerhalb von zehn Jahren sank die Zahl der Ladengeschäfte um 10,2 %. Im Jahr 2010 hattes es bundesweit noch rund 429 500 solcher Geschäfte gegeben. Statistisches Bundesamt

HDE-Prognose: Weihnachtsgeschäft weitgehend stabil

| 10.11.2022 | Trotz historisch schwieriger Rahmenbedingungen für das Weihnachtsgeschäft im Einzelhandel rechnet der Handelsverband Deutschland (HDE) mit einem weitgehend stabilen Weihnachtsgeschäft. Für die letzten beiden Monate des Jahres geht der Verband von einem nominalen Umsatzplus von 5,4 Prozent aus. Preisbereinigt ergibt sich ein Minus von vier Prozent im Vergleich zum Vorjahr. Erstmals wird auch der Online-Handel nach zwei starken Pandemiejahren einen realen Umsatzrückgang zu verzeichnen haben. Das Umsatzniveau bleibt hier aber deutlich über den Vorkrisenwerten.

„Sowohl bei den Unternehmen als auch bei den Kundinnen und Kunden herrscht angesichts der schwierigen Lage mit enormen Energiepreissteigerungen große Verunsicherung. Die hohe Inflation und die schlechte Verbraucherstimmung senden eigentlich keine guten Vorzeichen für das Weihnachtsgeschäft. Die Kundinnen und Kunden sind aber trotz allem entschlossen, in Geschenke zu investieren“, so HDE-Hauptgeschäftsführer Stefan Genth. Mit Blick auf die aktuelle Stimmung geben 70 Prozent der in einer aktuellen HDE-Umfrage befragten 500 Unternehmen an, mit einem im Vergleich zum Vorjahr schlechteren Weihnachtsgeschäft zu rechnen. Und auch auf der Kundenseite zeigte sich die Verbraucherstimmung im HDE-Konsumbarometer zuletzt nur geringfügig über dem Niveau des jüngsten Allzeittiefs. Gleichzeitig ergab eine repräsentative HDE-Umfrage unter mehr als 2000 Personen, dass fast ein Fünftel der Befragten plant, mehr als 300 Euro für Weihnachtsgeschenke auszugeben – im Vergleich zum Vorjahr wollen insgesamt mehr als 40 Prozent die Höhe ihrer Ausgaben für Geschenke zum Jahresende stabil halten.

Mit Blick auf diese Rahmenbedingungen prognostiziert der HDE für die letzten beiden Monate des Jahres einen Gesamtumsatz für den Einzelhandel von 120,3 Milliarden Euro. Das entspricht im Vorjahresvergleich einem nominalen Plus von 5,4 Prozent und einem preisbereinigten Minus von vier Prozent. Genth: „Die Umsätze wachsen nur über die inflationsbedingt steigenden Preise. Für die Handelsunternehmen bleibt das eine schwierige Zeit.“ Für das Gesamtjahr 2022 geht der Handelsverband nun von einem nominalen Plus von 7,5 Prozent aus, real bedeutet das ein Minus von 0,1 Prozent. Nach zwei herausragend umsatzstarken Jahren findet dabei im Online-Handel eine deutliche Normalisierung statt. Erstmals wird dort im Vergleich zum Vorjahr ein Minus beim Umsatz stehen. Der HDE erwartet hier für November und Dezember ein nominales Plus von 1,4 Prozent, real ein Minus von 4,5 Prozent. Für das Gesamtjahr 2022 sinken die Onlineumsätze um nominal 2,3 Prozent, real um 7,2 Prozent. HDE

Von der Idee zur Unternehmensgründung: bevh fördert Pioniere im smarten Retourenhandling

| 10.11.2022 | Der bevh fördert seit Jahren die Forschung an nachhaltigen Retourenprozessen und freut sich, jetzt das Startup tœrn von Eva Aumüller, Jonas Zeuner, beide Absolventen der FH Wedel, sowie Alena Schneck, Absolventin der WHU, bei der Umsetzung ihrer Forschungsergebnisse in die Praxis zu begleiten.

Eva Aumüller und der bevh sind gute Bekannte: Die Mit-Gründerin von tœrn wurde im Rahmen einer bevh-Nachwuchsförderung bei ihrer Abschlussarbeit zum Rückgabeverhalten von Online-Kunden unterstützt. Darin ging es um die Frage, wie Kunden dazu gebracht werden könnten, weniger Auswahlbestellungen zu tätigen und Retouren zu vermeiden. Die Ergebnisse Ihrer hervorragenden Arbeit finden sich im bevh-Retourenkompendium.

„Umso glücklicher sind wir, dass aus der beeindruckenden akademischen Leistung eine Unternehmensgründung entstanden ist, die das Ziel des Onlinehandels voranbringt, noch ein gutes Stück nachhaltiger zu werden“, erklärt Christoph Wenk-Fischer, Hauptgeschäftsführer des bevh.

Nun startet die nächste Phase der Zusammenarbeit: tœrn ist seit neuestem Fördermitglied im bevh und kann so auf ein tiefes Netzwerk im E-Commerce zurückgreifen, um die eigene Geschäftsidee voranzubringen. Das Startup entwickelt eine White-Label SaaS-Lösung zur nachhaltigen Abwicklung von Retouren. Kunden melden ihre Retouren wie gewohnt im digitalen Retourenportal an. Über eine API-Schnittstelle landen geeignete Artikel sofort wieder im Onlineshop. Sind die Artikel erneut verkauft, werden sie ohne Umwege direkt zur/m nächsten Kundin oder Kunden versandt. Im Ergebnis wird der Logistikprozess hinter der Retoure extrem verkürzt, was Wege, Kosten und Emissionen einspart. bevh

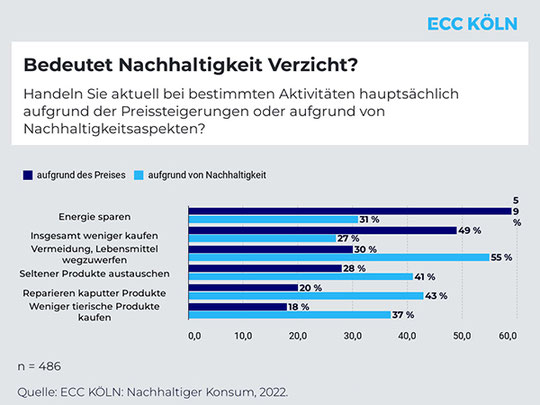

Nachhaltigkeit als Kaufkriterium: Preissteigerungen bremsen den Trend

| 02.11.2022 | Fast die Hälfte der Konsument:innen in Deutschland achtet auf nachhaltige Produkte. Aber: Nachhaltigkeit kostet. 2022 verzichten immer mehr Menschen aufgrund von Preissteigerungen auf den Kauf nachhaltiger Produkte. Die Kontroverse zwischen Preis und nachhaltigem Bewusstsein zeigt sich insbesondere bei jungen Konsument:innen.

Nachhaltigkeit hat viele Facetten, auf die Konsumentinnen und Konsumenten verstärkt achten. Ob lokale Herkunft, Bio-Siegel, faire Produktionsbedingungen oder Kreislaufwirtschaft: Wertvorstellungen rund um einen nachhaltigen Lebensstil1 werden von einer Trendbewegung immer mehr zum Lebensstil – insbesondere bei jungen Konsument:innen zwischen 18 und 29 Jahren. Aber welchen Einfluss haben Inflation und Preissteigerungen auf ein nachhaltiges Konsumverhalten? Diese Frage stellt die neue Studie „Nachhaltiger Konsum – In guten wie in schlechten Zeiten?“ des ECC KÖLN und kommt zu dem Fazit: Konsumverzicht und Sparverhalten wirkt sich auch auf Nachhaltigkeit aus. Profiteur – insbesondere in Sachen Lebensmittel – sind vor allem Discounter, die in den letzten Monaten verstärkt aufgesucht werden.

Preis versus Nachhaltigkeit?

58 Prozent der Konsument:innen geben an, dass eine nachhaltige Lebensweise im Angesicht aktueller Preiserhöhungen nur schwer mit einem hohen Lebensstandard vereinbar sei. In der Folge wird vermehrt auf den Kauf nachhaltiger Produkte verzichtet (30 %). Besonders ausgeprägt ist diese Umorientierung bei den jungen Konsument:innen, die oft weniger Haushaltsbudget zur Verfügung haben. Aber: Rund jede:r Zweite der 18- bis 29-Jährigen gibt an, wieder mehr zu nachhaltigen Produkten zu greifen, wenn die Preissteigerungen sich wieder zurückbewegen.

Eine nachhaltige Lebensweise steht nicht immer in Konkurrenz zu Preisaspekten. Das zeigt sich vor allem bei den Trends Second-Hand-Shopping und Up-Cycling, aber auch im bewussteren Umgang mit Lebensmittelen: So passiert der Griff zu nicht-tierischen Produkten öfter aufgrund von Nachhaltigkeit (37 %), als aufgrund von Preisargumenten (18 %). Beim Thema Energiesparen ist die Intention ambivalent: Während generelles Energiesparen meist ein Kostengrund ist (59 % vs. 31 % aufgrund von Nachhaltigkeit); ist der initiale Kauf von energiesparenden Alternativen häufiger eine Nachhaltigkeits- (30 %) als Preisentscheidung (22 %).

Nachhaltige Zukunft: Gesamtgesellschaftliche Verantwortung

Fragt man Konsument:innen, wer für die Gestaltung einer nachhaltigen Zukunft verantwortlich ist, belegt der Sektor Hersteller und Industrie Platz 1 (Mittelwert von 8,0)2. Dicht gefolgt von Politik (7,9) und Handel (7,6). Eine Wahrnehmung, die durchaus Kaufentscheidungen und Markenimage steuert und verschiedene Handlungsmöglichkeiten mit sich bringt. So können Händler und Hersteller beispielsweise durch die Vermeidung von Plastikverpackungen sowie transparente Informationen zu Material, Herkunft und Inhaltsstoffen klare Zeichen in Richtung Nachhaltigkeit setzen.

„Händler kommen nicht mehr umhin, Nachhaltigkeit in ihrem Geschäftsmodell aktiv mitzudenken – wer jetzt nicht dabei bleibt, verliert die Konsument:innen der Zukunft. Denn für die jungen Menschen ist Nachhaltigkeit nicht nur die Art und Weise des Konsumierens, sondern eine Lebenseinstellung. Und zwar auf allen Ebenen: ökologisch, ökonomisch und bei sozialen Fragen“, empfiehlt Julia Frings, Projektmanagerin am ECC KÖLN. EEC KÖLN

ROFU eröffnet 99. Filiale in Weiden

| 27.10.2022 | ROFU Kinderland, einer der führenden Spielwarenhändler Deutschlands, hat an diesem Donnerstag, dem 27. Oktober 2022, seine 99. Filiale in Weiden an der tschechischen Grenze eröffnet. Dort hat ROFU die Räumlichkeiten des ehemaligen Spielwarenmarktes „Spiele Max“ in der Böttgerstraße 44 bezogen. Für die Kunden gibt es ein breites Sortiment an Spielwaren, Deko, Baby- und Kleinkindartikeln.

Rechtzeitig zum Weihnachtsgeschäft

Weiden in der Region Oberbayern mit seinen rund 42.000 Einwohnern ist für ROFU aufgrund seiner Nähe zu Tschechien und seines erweiterten Einzugsgebietes interessant. „Der Ort stellt außerdem eine gute Ergänzung zu dem dort schon bestehenden Filialnetz dar“, erklärt Geschäftsführer Frank Schröder. Insbesondere, weil mit der Schließung des „Spiele Max“ ein Anbieter für Spielware in diesem Gebiet wegfällt, möchte ROFU diese Lücke füllen und der Nachfrage gerecht werden. Frank Schröder freut sich: „Wir brauchten etwas Zeit für die Modernisierung, aber nun konnten wir rechtzeitig zum Weihnachtsgeschäft eröffnen!“ Zur Strategie von ROFU Kinderland gehört es, sich gerade in grenznahen Standorten zu etablieren. Damit will der Spielwarenhändler auch das Interesse tschechischer Kunden wecken. Da die neue Filiale in einem Gewerbegebiet liegt, stehen neben den 30 eigenen Parkplätzen unmittelbar vor der Filiale auch ausreichend Stellplätze für erhöhte Besucherzahlen zum Weihnachtseinkauf bereit.

Eröffnungswoche

Kunden erhalten in der Eröffnungswoche bis einschließlich 29. Oktober einen Rabatt von 20 Prozent auf ausgewählte Artikel. Die neue Filiale in Weiden bleibt montags bis samstags zwischen 9:30 – 19:00 Uhr geöffnet. Am neuen Standort stehen ROFU Kinderland insgesamt 850 Quadratmeter Verkaufs- sowie 1.056 Quadratmeter Gesamtfläche zur Verfügung. Die Filialleitung übernimmt Angela Sela mit über 30 Jahren Erfahrung im Einzelhandel. Zuletzt war sie mehr als sieben Jahre als Filialleiterin bei Spiele Max beschäftigt. ROFU

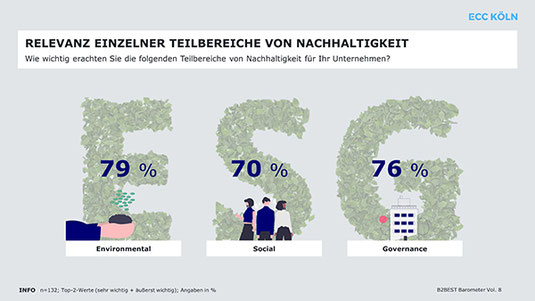

B2Best Barometer: Nachhaltigkeit gewinnt im B2B-Handel deutlich an Relevanz

| 27.10.2022 | B2B-Unternehmen messen einer allumfassenden Nachhaltigkeitsstrategie zunehmend Bedeutung zu. Trotz der Folgen des Ukrainekriegs investiert die Mehrheit weiter in nachhaltige Maßnahmen.

Gleichzeitig besteht der Verdacht, dass für ein positives Image noch häufig Greenwashing betrieben wird. Das neue Lieferkettengesetz wird als wichtige Neuerung für eine nachhaltigere Wirtschaft bewertet.

Soziale Fragen, Umweltaspekte, Unternehmensführung Ein ganzheitliches Nachhaltigkeitsengagement wird auch im B2B-Kontext zunehmend relevanter. Drei Viertel der Befragten (75 %) stufen das Thema für das eigene Unternehmen zukünftig als sehr oder äußerst wichtig ein. Das zeigen die Ergebnisse des neuen B2BEST Barometers des ECC KÖLN und Creditreform.

Acht von zehn Befragten gehen davon aus, dass eine ganzheitliche Nachhaltigkeitsstrategie dazu beiträgt, dass B2B-Unternehmen langfristig erfolgreicher sind. Dabei werden alle drei ESG-Kriterien1 (ESG = Environment, Social, Governance) als relevant eingestuft: An erster Stelle steht das Thema Umwelt (79 %), dicht gefolgt von einer verantwortungsvollen Unternehmensführung (76 %) sowie sozialen Nachhaltigkeitsaspekten (70 %).

Nachhaltigkeit als Marketingstrategie

Obwohl dem Thema Nachhaltigkeit insgesamt eine hohe Relevanz beigemessen wird und 67 Prozent der B2B-Unternehmen angeben, eine Nachhaltigkeitsstrategie zu verfolgen, zeigt sich in der Praxis oft noch Optimierungsbedarf. Dieses Bild spiegelt auch der Verdacht des Greenwashings wider: So

glaubt die große Mehrheit (87 %) der B2B-Unternehmen, dass Nachhaltigkeitsinformationen und entsprechende Maßnahmen oftmals nur für Marketingzwecke genannt werden, letztendlich aber nicht umgesetzt werden. Als größte Herausforderungen bei der Umsetzung nennen Unternehmen vor allem die unterschiedlichen Interessen diverser Steakholder (66 %) sowie zeitliche und personelle Ressourcen (58 %). Die größten Vorteile durch nachhaltiges Engagement werden in den Bereichen Kundenbindung (45 %) und Ressourceneffizienz (42 %) erwartet. Ein besseres Image ist nur für drei von zehn Befragten (32 %) ein Pluspunkt.

Positive Effekte durch Lieferkettengesetz erwartet

Insbesondere im Bereich Logistik setzen B2B-Unternehmen bereits einige umwelt- und ressourcenschonende Maßnahmen um. So nutzen mehr als acht von zehn Befragten (82 %) nachhaltigere Verpackungen, indem sie recyclingfähiges Material verwenden und auf unnötiges Plastik verzichten. Auch der Wiederverkauf von B-Ware (78 %) sowie die Begutachtung und Reparatur von Retouren (75 %) sind wichtige Aspekte. Das ab Januar 2023 in Kraft tretende Lieferkettengesetz wird weiterhin sehr positiv bewertet: 78 Prozent der B2B-Unternehmen sind davon überzeugt, dass das neue Gesetz dazu beiträgt, die deutsche Wirtschaft nachhaltiger zu gestalten. Knapp ebenso viele (72 %) sind der Meinung, dass es die Menschenrechtssituation verbessert.

„Die Weichen für das neue Lieferkettengesetz zu stellen, geht für die Unternehmen natürlich auch mit zeitlichem und finanziellem Aufwand einher. Dennoch überwiegen für 70 Prozent der Befragten die positiven Effekte. Etwas kritischer stehen dem Ganzen kleinere Unternehmen gegenüber: Auch wenn diese zunächst nicht direkt vom Lieferkettengesetz betroffen sind, rechnen sie mit erheblich höheren Aufwänden, beispielsweise wenn sie Zulieferer für Großunternehmen sind“, ordnet Christian Kramer, Branchenmanager Groß- und Außenhandel bei Creditreform, die Ergebnisse des B2BEST Barometers ein.

Verschlechterung der wirtschaftlichen Lage

Die Bewertung der wirtschaftlichen Lage fällt insgesamt gut aus, erreicht im vierten Quartal mit 2,16 (auf einer Skala von 1=sehr gut bis 5=sehr schlecht) aber den schlechtesten Wert seit der Ersterhebung des B2BEST Barometers vor zwei Jahren. Es ist davon auszugehen, dass sich diese Tendenz angesichts der Energiekriese fortsetzen wird: Mehr als die Hälfte der Befragten (54 %) erwartet aufgrund des Anstiegs der Energiepreise in diesem Herbst/Winter eine starke oder extreme Verschlechterung der eigenen Wirtschaftlichkeit.

„Die aktuellen Entwicklungen und die Folgen des Kriegs in der Ukraine machen den Herstellern und Großhändlern weiterhin zu schaffen. Sie sind betroffen von steigenden Preisen, Materialknappheit sowie Einschränkungen in der Logistik.Dennoch hat der Großteil der B2B-Unternehmen das Thema Nachhaltigkeit nicht vernachlässigt und in den vergangenen Monaten vor allem in die Bereiche Umwelt und Soziales investiert“, resümiert Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN, die Studienergebnisse. EEC KÖLN

Paymentstudie: Kassenzonen im Umbruch

| 20.10.2022 | ECC Paymentstudie Vol. 26 untersucht Potenzial von alternativen Kassenkonzepten. Ergebnis: Sowohl Handel als auch Konsument:innen sind offen für die Neugestaltung der Kassenzone. Schnelligkeit, Convenience und Einfachheit überzeugen.

Der Boom des kontaktlosen Bezahlens führt zur Neuerfindung deutscher Kassenzonen. Während bisher insbesondere große Lebensmitteleinzelhandelsketten fast schon standardmäßig Self-Check-out-Kassen betreiben, steht laut aktueller „ECC Paymentstudie Vol. 26“ auch branchenübergreifend rund jeder zweite Händler alternativen Kassenkonzepten offen gegenüber. Und auch kassenlose Konzepte mittels Kameras und Sensoren, RFID-Chip-Technologie oder in Form von mobilen Kassen sind für durchschnittlich jeden dritten befragten Händler interessant. Welche Vorteile alternative Kassenkonzepte dem Handel bieten und wie sie von den Konsument:innen in Deutschland angenommen werden, zeigen die Studienergebnisse des ECC KÖLN.

Self-Check-out-Kassen bringen großes Potenzial mit sich

40 Prozent der befragten Händler können sich vorstellen, ein alternatives Kassenkonzept in ihrem Laden einzuführen. Weitere 21 Prozent stecken bereits in konkreten Planungen. Dabei setzen sie insbesondere auf Self-Check-out (44 %) oder mobile Kassen (43 %). Damit wird den Bedürfnissen der Kund:innen Rechnung getragen: Fast drei Viertel der Konsument:innen (71 %) haben schon einmal an einer Self-Check-out-Kasse bezahlt und der Großteil (40 %) ist der Meinung, dass sich dieses Konzept auch in Zukunft am ehesten durchsetzen wird.

Alternative Kassenkonzepte für Konsument:innen lediglich Ergänzung

Konsument:innen sind offen für alternative Kassenkonzepte und bereit, ihre gewohnten Prozesse aufzugeben. Insbesondere für schnelle Einkäufe von Snacks und Getränken, aber auch beim Wocheneinkauf, können Kassenalternativen relevant sein. Denn die Vorteile liegen aus Konsumentensicht auf der Hand: Sie machen das Einkaufen schneller (55 %), aber auch bequemer (13 %) und einfacher (11 %). Und trotzdem: Die Mehrheit der Konsument:innen (82 %) sieht alternative Kassenkonzepte lediglich als Ergänzung und nicht als vollwertige Alternative zu traditionellen Kassen.

„Die Perspektive der Konsument:innen macht deutlich: Es überzeugt das Kassenkonzept, das dauerhaft weniger Wartezeit und schnelle Einkäufe bietet. Mindestens genauso wichtig – insbesondere beim großen Wocheneinkauf – ist jedoch der Aspekt der Bequemlichkeit. Kassenlose Geschäfte ermöglichen sowohl ein schnelles als auch convenientes Einkaufen und haben damit in unseren Augen ein enormes Zukunftspotenzial“, so Mailin Schmelter, stellvertretende Bereichsleitung am ECC KÖLN, zu den Ergebnissen der Studie.

Handel zeigt sich zukunftsweisend

Im Gegensatz zu den Konsument:innen kann sich jeder dritte Händler (33 %) vorstellen, seine klassische Kasse durch ein alternatives Konzept vollständig zu ersetzen. Die Beweggründe sind dabei nicht nur finanzieller Natur – 49 Prozent rechnen mit Kosteneinsparungen aufgrund von weniger Personal –, sondern auch kundenorientiert. So stimmt rund jeder zweite Händler zu, dass Alternativen zur herkömmlichen Kasse den Check-out-Prozess schneller und angenehmer für Kund:innen machen (53 %) sowie zu einer maßgeblichen Verbesserung des Kundenerlebnisses führen (46 %). EEC KÖLN

E-Commerce 2021: Zeit des Wachstums

| 19.10.2022 | Entgegen der jetzigen Wirtschaftslage sind die 1.000 umsatzstärksten B2C-Onlineshops im letzten Geschäftsjahr 2021 noch einmal gewachsen. Das zeigen die Analysen der Studie „E-Commerce-Markt Deutschland 2022“ von EHI und eCommerceDB. Demnach steigert sich deren Netto-E-Commerce-Umsatz im Geschäftsjahr 2021 auf fast 80 Mrd. Euro, was einem Wachstum von 16,1 Prozent (2020: 33,1 Prozent) entspricht. Den Großteil davon generieren die Top-100 Onlineshops. „Innerhalb der Top-1.000 gehen über 7 von 10 Euro des Netto-Umsatzes auf das Konto der ersten 100 zurück“, erklärt Lars Hofacker, Leiter Forschungsbereich E-Commerce beim EHI.

Insgesamt beträgt der Umsatz der Top-1.000 Onlineshops für das Jahr 2021 79,9 Mrd. Euro (2020: 68,8 Mrd. Euro). Das Ranking der umsatzstärksten Onlineshops führt erneut amazon.de mit einem E-Commerce-Umsatz von 15,68 Mrd. Euro an. Damit beansprucht der Marktführer mit 19,6 Prozent knapp ein Fünftel des Umsatzes der Top-1.000 für sich. Rang zwei belegt otto.de mit einem Umsatz von 5,12 Mrd. Euro. Die Top-3 komplettiert mediamarkt.de mit 2,54 Mrd. Euro.

Wachstumstreiber der Top-10

Das stärkste Wachstum unter den Top-10 verzeichnet ikea.com, die ihren E-Commerce-Umsatz in Deutschland mit 102,9 Prozent Wachstum mehr als verdoppeln. Auch apple.com mit 71,9 Prozent Wachstum und docmorris.de mit 60,5 Prozent Wachstum legen deutlich zu. Die Top-10 Onlineshops machen 41,1 Prozent des Gesamtumsatzes des Rankings aus, mit 49,3 Prozent entfällt fast die Hälfte auf die führenden 20 Onlinehändler, zu denen erstmalig auch breuninger.de zählt. Amazon.de führt das Ranking zwar immer noch an, das Wachstum seines eigenen Onlineshops liegt mit 13,8 Prozent in 2021 aber unter dem durchschnittlichen Wachstum der Top-1.000 von 16,1 Prozent. Absolut weist amazon.de mit 1,9 Mrd. Euro weiterhin das mit Abstand größte Wachstum auf.

Marktplätze beliebt

Die Liste der zehn ausgewählten reinen oder hybriden Marktplätze zeigt summiert ein geschätztes Bruttohandelsvolumen von 75,3 Mrd. Euro. Wie schon im Vorjahr gehören amazon.de (46,2 Mrd. Euro), ebay.de (10,5 Mrd. Euro) und otto.de (7,0 Mrd. Euro) auch im Geschäftsjahr 2021 zu den Top 3 Marktplätzen mit dem größten Bruttohandelsvolumen in Deutschland. Von den Top-1.000 Onlineshops verkauft ein großer Anteil seine Waren auch über Marktplätze. So haben 43,6 Prozent ein Shop-Profil auf Amazon, 35,1 Prozent auf Ebay und 13,6 Prozent auf Kaufland.

Shopsysteme und Logistikdienstleister

Bei den Shopsystemen der Top-1.000 Onlineshops löst Shopware den bisher führenden Anbieter Magento ab. Unter den Top-1.000 Onlineshops liegt Shopware nun mit 12,2 Prozent an der Spitze, Magento kommt auf 11,8 Prozent. Mehr als drei Viertel der Top-1.000 bieten die Deutsche Post DHL als Logistikdienstleister an, die damit weiter Spitzenreiter bleibt. Einen prozentualen Sprung macht in diesem Jahr die Lieferung per Spedition. Mit einem Zuwachs von 5,6 Prozentpunkten auf 31,1 Prozent ist die Versandart beliebter als im Vorjahr. Von den 1.000 größten Onlineshops haben 544 stationäre Ladengeschäfte, 236 oder 23,6 Prozent bieten Selbstabholung an. Die Selbstabholung erfolgt jedoch nicht immer in einem Ladengeschäft, manche Händler haben auch Abholstationen eingerichtet, wodurch der Kundschaft eine Alternative geboten wird. EHI

Internetbuchhandel steigert Umsatz im zweiten Corona-Jahr nochmals deutlich

| 19.10.2022 | Der Umsatz im Internetbuchhandel ist 2021 im zweiten Jahr in Folge deutlich gestiegen. Wie das Statistische Bundesamt (Destatis) anlässlich der Frankfurter Buchmesse vom 19. bis 23. Oktober 2022 auf Basis von Daten des Börsenvereins des Deutschen Buchhandels mitteilt, stieg der Umsatz im Online-Handel mit Büchern gegenüber dem ersten Corona-Jahr 2020 um weitere 16 %, nachdem er 2020 bereits um 21 % gegenüber dem Jahr 2019 gestiegen war. Der Internetbuchhandel machte damit im Jahr 2021 mit einem Umsatz in Höhe von 2,6 Milliarden Euro mehr als ein Viertel (27 %) des Gesamtumsatzes der Buchbranche (9,6 Milliarden Euro) aus. Im Vergleich zu 2019 war dies eine Steigerung um 7 Prozentpunkte. Zum Internetbuchhandel zählen alle ausschließlich online getätigten Buchkäufe und damit auch jene in den Webshops klassischer Buchhandlungen. Diese und weitere Ergebnisse bietet der neue Spartenbericht „Literatur und Presse“, der im Internetangebot des Statistischen Bundesamtes zum Download bereitsteht.

Umsatzeinbußen im Sortimentsbuchhandel

Im Gegensatz zu den Online-Händlern mussten andere Teile der Buchbranche in den Pandemie-Jahren 2020 und 2021 starke Umsatzrückgänge hinnehmen. So war der stationäre Buchhandel im Jahr 2021 mit einem Umsatz von 3,8 Milliarden Euro und einem Anteil von 39 % am Gesamtumsatz der Branche zwar immer noch der wichtigste Vertriebskanal für Bücher. Allerdings sank der Anteil um 7 Prozentpunkte gegenüber dem Vor-Pandemie-Jahr 2019, als der Sortimentsbuchhandel mit 4,3 Milliarden Euro noch 46 % des Gesamtumsatzes der Branche erwirtschaftet hatte.

Digitalisierung der Buchbranche: E-Books werden beliebter und günstiger

Die Digitalisierung der Buchbranche schreitet auch bei den Buchformaten beziehungsweise Angeboten des Buchmarkts voran. So ist der Absatz von E-Books in den vergangenen Jahren immens gestiegen. Wurden im Jahr 2010 noch 1,9 Millionen E-Books verkauft, so waren es 2020 bereits 35,8 Millionen. Parallel zu dieser Entwicklung nahm auch die wirtschaftliche Bedeutung der E-Books im Gesamtbuchmarkt zu. Von 2010 bis 2020 erhöhte sich der Anteil des mit E-Books erzielten Umsatzes am Gesamtumsatz der Branche von 0,5 % auf 5,9 %. Gleichzeitig sank der durchschnittlich bezahlte Preis für ein E-Book von 10,71 Euro auf 6,63 Euro. Statistisches Bundesamt

Generation Coronaboomer - Geburtenrate stabilisiert Umsätze

| 19.10.2022 | Die höchste Geburtenrate seit 1997 stabilisiert die Umsätze bei Baby- und Kinderausstattern. Im Jahr 2021 gaben Eltern für ihre Kleinsten in den ersten 3 Lebensjahren nach Einschätzung des IFH Köln knapp 2,6 Mrd. Euro aus. Sie investierten damit 5,4 % mehr als im Vorjahr. Umgerechnet sind das ca. 1.105 Euro pro Kind. „Die rekordverdächtigen Geburtenzahlen im März letzten Jahres hatten es bereits angekündigt: Das Jahr 2021 erlebte einen regelrechten Babyboom und sorgte für Rückenwind im Handel", so Steffen Kahnt, Geschäftsführer des Handelsverband Spielwaren (BVS).

Laut vorläufigen Angaben des Statistischen Bundesamtes erblickten im letzten Jahr 795.492 Kinder das Licht der Welt. Rund 22.000 mehr als 2020. Kündigt sich hier die Generation Coronaboomer an? Dass besonders viele Kinder im vierten Quartal 2021 zur Welt kamen, lässt auf einen Zusammenhang mit dem zweiten Corona-Lockdown im Winter 2020/21 schließen. Auch die Geburtenziffer je Frau ist 2021 erstmals seit 2017 wieder gestiegen, und zwar von 1,53 Kindern im Jahr 2020 auf 1,58 Kinder je Frau im Jahr 2021.

Kinderwagen: Mutigere Farben im Trend

Beim Kauf eines Kinderwagens ist neben der Qualität natürlich das Design ausschlaggebend. Hier beweisen die Hersteller auch in diesem Jahr Trendgespür. Neben Hinguckern wie beispielsweise einer MERCEDES BENZ KOLLEKTION strahlen viele Modelle auch in mutigeren Farben. Wo in den letzten Jahren Schwarz-, Grau- und Beigetöne dominierten, finden sich immer häufiger Designs in senfgelb oder grün. Laut dem Marktforschungsunternehmen Interconnection Consulting kauften die Deutschen in 2021 insgesamt 720.755 Kinderwagen (inkl. Buggys). Das entspricht einem Plus von 3,2 % zum Vorjahr. Demgegenüber steht ein Umsatzwachstum von 11,6 %, welches auch auf gestiegene Preise zurückzuführen ist. Störungen in den Lieferketten und explodierte Transport- und Logistikkosten sind hier die Preistreiber. Trotz starker Geburtenzahlen reichen die Investitionen in Kinderwagen noch nicht wieder an das Vor-Pandemie-Niveau heran.

Autokindersitze: Erholung in 2021

Der Markt für Autokindersitze hat sich im Jahr 2021 etwas von den Einbrüchen in 2020 erholt. Die Deutschen kauften letztes Jahr laut Interconnection Consulting rund 2,2 Millionen Autokindersitze – 2,6 % mehr als im Vorjahr. Auch demgegenüber steht ein starkes Umsatzwachstum von 16,7 %, welches - wie auch im Kinderwagensegment - vor allem auf Preissteigerungen zurückgeführt werden kann. Auch bei Autokindersitzen beweisen die Hersteller in diesem Jahr Innovationsfreude. Ging der Trend jahrelang zum Reboarder, bricht ein Hersteller nun die Lanze für das vorwärtsgerichtete Fahren. Die Innovation soll bis zu 50 Prozent mehr Sicherheit als herkömmliche, vorwärtsgerichtete Kindersitze bieten und kommt als erster Kindersitz mit integriertem Ganzkörper-Airbag.

Ausblick für 2022: Stillprodukte legen zu

Im ersten Halbjahr 2022 geht der Markt für Mutter- und Kindzubehör laut GfK Handelspanel im Vergleich zum Vorjahreszeitraum um -8 % zurück. Dabei ist der Umsatzrückgang sowohl für das Onlinegeschäft (-6 %) als auch für den stationären Handel (-11 %) zu beobachten. Vor allem die umsatzstarken Kategorien Autokindersitze und Kinderwagen sind auch davon betroffen. Die steigende Inflation und die Unsicherheit angesichts des Angriffskrieges in der Ukraine dämpfen die Kauflaune und lassen die Menschen sparsamer haushalten. Dennoch gibt es auch wachsende Märkte. Der Bereich Stillprodukte, der durch das Umsatzwachstum von elektrischen Brustpumpen getrieben wird, legte mit +6 % im Vergleich zum ersten Halbjahr 2021 zu. Gaben Eltern in Deutschland im Zeitraum Januar bis Juni 2021 noch durchschnittlich 117 Euro für eine elektrische Brustpumpe aus, so beträgt der Durchschnittspreis im ersten Halbjahr 2022 126 Euro.

Baby- und Kleinkindspielzeug: + 2 %

In 2021 haben die Deutschen mehr Geld für Baby- und Kleinkindspielzeug ausgegeben. Laut Verbraucherpanel Spielwaren der npdgroup legte der Umsatz bei Spielzeug für unter 3-Jährige um 2 % zu: Zählt man alles, was laut npdgroup-Statistik für unter 3-Jährige gekauft wird, wie Sandspielzeug, Lego duplo, Brettspiele oder Bobby Cars, gaben die Deutschen 2021 rund 682 Mio. Euro aus. BVS

Deutsche Mittelstädte sind attraktivste Einzelhandelsstandorte

| 11.10.2022 | GfK-Studie zur Einzelhandelszentralität 2022: Die Deutschen haben 2022 im Schnitt 6.531 Euro pro Kopf für Ausgaben im Einzelhandel zur Verfügung. Allerdings wird häufig nicht am eigenen Wohnort eingekauft, weshalb Standorte mit einem starken Handelsangebot von weiterem Kaufkraftzufluss profitieren. Vor allem viele deutsche Mittelstädte haben eine starke Anziehungskraft auf ihr Umland und generieren einen überdurchschnittlichen Einzelhandelsumsatz. Damit stellen sie attraktive Einzelhandelsstandorte dar, so die neue GfK-Studie zur Einzelhandelszentralität.

Die Studie zeigt, welche Regionen dank Kaufkraftzuflüssen von überdurchschnittlichen stationären Einzelhandelsumsätzen profitieren und wo stattdessen Kaufkraftabflüsse zu verzeichnen sind. Ein Vergleich der Einzelhandelskaufkraft mit den regionalen Einzelhandelsumsätzen ergibt dabei die Kennziffer Einzelhandelszentralität, die die Anziehungskraft des regionalen Einzelhandels misst. Werte über 100 stehen für einen Kaufkraftzufluss, Werte unter 100 für einen Kaufkraftabfluss.

So stehen in diesem Jahr insgesamt 181 deutsche Kreise mit Kaufkraftzufluss 219 Kreisen mit Kaufkraftabfluss entgegen. Allerdings liegt es in der Natur des Einzelhandels, dass überwiegend Stadtkreise Kaufkraftzuflüsse verzeichnen, denn hier siedelt sich der Einzelhandel verstärkt an und hat damit eine hohe Anziehungskraft auf die im Umland lebenden Konsumenten.

Zweibrücken mit Abstand attraktivster Einzelhandelsstandort

Mit einer Einzelhandelszentralität von 212,6 führt der Stadtkreis Zweibrücken mit seiner Outlet City das Zentralitätsranking deutlich an. Auf dem zweiten und dritten Platz folgen die beiden Stadtkreise Passau (189,7) und Straubing (188,7). Neu in den Top 10 ist in diesem Jahr der Stadtkreis Hof (168,6) auf Rang neun, während der Stadtkreis Heilbronn (163,4) auf den zwölften Rang rutscht.

Von den Kreisen in den Top 10 liegen insgesamt sechs in Bayern und vier in Rheinland-Pfalz. Dabei stellen Städte wie Passau und Straubing Versorgungszentren für das ländlich geprägte Umfeld dar, wo das Einzelhandelsangebot weniger ausgeprägt ist. Sie haben bei mittlerer Einwohnergröße ein großes Einzugsgebiet mit hohem Nachfragepotenzial, was dann meist dazu führt, dass die vorhandene Kaufkraft in die nahegelegene Stadt fließt.

Diese Anziehungskraft von Mittelstädten auf ihr Umland wird auch beim letztplatzierten Kreis des Zentralitätsrankings deutlich. Mit einer Einzelhandelszentralität von 63,0 bildet der Landkreis Kaiserslautern das Schlusslicht unter allen 400 deutschen Stadt- und Landkreisen, während der Stadtkreis Kaiserslautern bundesweit den vierten Platz belegt. Deutsche Großstädte sind im vorderen Feld hingegen keine zu finden: So liegt beispielsweise Hamburg mit einer Einzelhandelszentralität von 106,6 auf Rang 123, während die Hauptstadt Berlin mit einem Wert von 103,8 auf Rang 151 liegt.

„Die Daten zur Einzelhandelszentralität zeigen, dass die Attraktivität von Großstädten als Shoppingdestinationen in den letzten Jahren immer mehr abnimmt“, kommentiert Filip Vojtech, Einzelhandelsexperte im Bereich Geomarketing von GfK. „Dies liegt unter anderem an dem gestiegenen Home-Office-Anteil der Deutschen seit Corona. Durch das Arbeiten von zuhause pendeln weniger Menschen in die großen Innenstädte und kaufen vermehrt in ihrem Wohnumfeld außerhalb der Großstädte ein.“

Stationärer Einzelhandelsumsatz mit Gesamtvolumen von 430,3 Milliarden Euro

Erwartungsgemäß haben die einwohnerstärksten deutschen Kreise die höchsten Handelsumsatzsummen. Im Kreisranking nach Gesamt-Einzelhandelsumsatz liegt Berlin mit Abstand auf dem ersten Platz: In der Hauptstadt werden rund 19,15 Mrd. Euro im stationären Einzelhandel ausgegeben, was einem Anteil von 4,45 Prozent am gesamten Umsatz in Deutschland entspricht. Auf den Rängen zwei und drei folgen Hamburg (2,61 Prozent) und München (2,49 Prozent). Die Top 10 Kreise machen gemeinsam 17,16 Prozent des gesamten stationären Einzelhandelsumsatzes in Deutschland aus. Damit ist der Anteil gegenüber dem Vorjahr etwas gesunken. Dennoch üben starke Einzelhandelsstandorte eine verstärkte Anziehungskraft auf die Konsumenten aus.

Ein Blick auf die rechnerischen Einzelhandelsumsätze pro Kopf zeigt, dass hier die Mittelstädte das Feld anführen. Diese haben Pro-Kopf-Werte, die fast das Doppelte des Landesdurchschnitts von 5.175 Euro ausmachen. Den ersten Platz im Kreisranking nach Einzelhandelsumsatz je Einwohner belegt wie auch bei der Einzelhandelszentralität der Stadtkreis Zweibrücken, gefolgt von den Stadtkreisen Passau und Würzburg. Mit einem Pro-Kopf-Umsatz von lediglich 2.952 Euro liegt der Landkreis Kaiserslautern auf dem letzten Platz.

HINWEIS: Die Werte je Einwohner sind rein mathematische Vergleichsgrößen, da der Einzelhandel am jeweiligen Ort keineswegs nur von den Einwohnern dieses Ortes bestritten wird. Indem man die Einzelhandelsumsätze ins Verhältnis zu den Einwohnerzahlen setzt, ergibt sich jedoch ein erster Anhaltspunkt über die Anziehungskraft des Einzelhandels in dem jeweiligen Gebiet.

Starnberger haben am meisten Geld für Einkäufe im Einzelhandel

Für Händler und Hersteller ist es aber ebenso wichtig zu wissen, wo das Nachfragepotenzial sitzt, bevor dieses in den Einzelhandel fließt. Die Einzelhandelskaufkraft zeigt das durchschnittliche Ausgabepotenzial für den Einzelhandel am Wohnort der Menschen auf. Das Wissen um den Wohnort der Zielgruppe ermöglicht es beispielsweise, Filialen im Lebensmitteleinzelhandel wohnortnah und Werbekampagnen gezielt planen zu können.

Auf Ebene der Stadt- und Landkreise führt der Landkreis Starnberg das Ranking nach Ausgabepotenzial an. Mit einer Einzelhandelskaufkraft von 8.305 Euro pro Kopf liegen die Starnberger mehr als 27 Prozent über dem Bundesdurchschnitt. Auf Rang zwei und drei folgen der Stadt- und Landkreis München mit 8.069 Euro beziehungsweise 7.981 Euro pro Person. Den letzten Platz belegt der Stadtkreis Gelsenkirchen: Hier stehen den Menschen durchschnittlich 5.530 Euro pro Kopf für ihre Ausgaben im Einzelhandel zur Verfügung. GfK

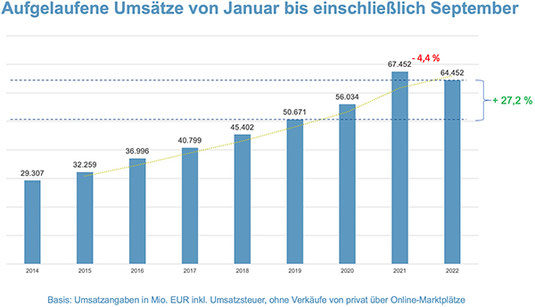

Umsätze im E-Commerce weiter rückläufig

| 05.10.2022 |Nach einer schwächeren ersten Jahreshälfte aufgrund wachsender Rezessionsängste sind die Gesamtumsätze im E-Commerce mit Waren von Anfang Juli bis Ende September zum Vorjahreszeitraum nominal, d.h. nicht inflationsbereinigt, weiter um 10,8 Prozent auf 19,8 Mrd. Euro (butto) gesunken. Ein Rückfall auf das Niveau vor der Pandemie ist dennoch nicht erkennbar: Die aufgelaufen Umsätze der ersten drei Quartale dieses Jahres liegen 4,4 Prozent unter dem Vergleichszeitraum des Vorjahres, aber 15,0 Prozent über dem Vergleichszeitraum des Jahres 2020 und noch immer 27,2 Prozent über dem Vergleichzeitraum des Jahres 2019.

„Der E-Commerce kann sich nicht von der Konsumstimmung abkoppeln. Sogar in Warengruppen, die noch ein leichtes Plus ausweisen, resultiert dies bestenfalls aus der allgemeinen Preissteigerung. Allerdings ist dies kein strukturelles Problem des Vertriebswegs „Internet“. Die Branche ist im 3. Quartal trotz der gegenwärtigen Krise des gesamten Handels gegenüber dem letzten Vor-Corona-Jahr 2019 noch immer 16 Prozent im Plus”, erklärt Martin Groß-Albenhausen, Stellvertretender Hauptgeschäftsführer des bevh.

Direkt nach ihren Ausgabenerwartungen gefragt, gaben im 3. Quartal im Durchschnitt 30,1 Prozent der Kunden an, im Vergleich zum jeweiligen Vormonat „weniger Geld für Waren im Onlinehandel ausgeben zu wollen“. Im 2. Quartal 2022 waren es noch 26,6 Prozent, im 1. Quartal 2022 nur 18,4 Prozent der Kunden.

Lebensmittel- und Medikamentenumsätze am stabilsten

In der Konsumkrise priorisieren die Kunden ihren Konsum neu und schieben nicht-essentielle Einkäufe sowie größere Kostenposten auf: Im Vergleich am stärksten getroffen hat es das Segment „DIY & Blumen“ mit einem Umsatzrückgang von 26,3 Prozent, gefolgt vom Segment „Auto & Motorrad“ (- 24,3 Prozent) und „Schuhe“ (- 22,3 Prozent). Auffällig sind auch die Segmente „Schmuck & Uhren“ und „Möbel, Lampen & Dekoration“, die Rückgänge von 21,7 beziehungsweise 15,6 Prozent ausweißen. Am „positiven“ Ende des Spektrums liegen Medikamente (+ 4,7 Prozent) sowie Lebensmittel und Bürobedarf mit einem nicht inflationsbereinigten Umsatzplus von jeweils 3,0 Prozent (detaillierte Ergebnisse in der Umsatztabelle).

Corona-Lockerungen bei Reisen und Event-Buchungen kaum spürbar

Anzeichen, wonach die Konsumenten ihre Ausgaben nach Lockerung der Corona-Einschränkungen von Warenbestellungen hin zu Erlebnissen und Reisen verlagert haben könnten, sind schwach bis nicht vorhanden. So liegt der Umsatz mit digitalen Dienstleistungen, unter die das Ticketing für Events sowie Flug- und Reisebuchungen fallen, zwar um 28,7 Prozent über dem Vorjahreszeitraum. Hierbei handelt es sich jedoch um einen Nachholeffekt nach dem enormen Einbruch während der Corona-Hochphase. Eigentlich hätte ein weit stärkerer Anstieg erwartet werden können. Eine auffällig erhöhte Ausgabenbereitschaft lässt sich aktuell aber nicht feststellen: Die Umsätze mit digitalen Dienstleistungen liegen noch immer 43,1 Prozent unter dem Q3-Niveau von 2019. Damit erreicht das Ausgabenverhalten nicht einmal annähernd die gewohnte Größenordnung vor der Pandemie.

Händler sehr unterschiedlich betroffen

Die schlechte Konsumlaune drückt sehr unterschiedlich auf die Umsätze der Händler. Mit einem Umsatzrückgang von 21,5 Prozent zum Vorjahresquartal trifft es abermals die Multichannel-Händler am stärksten. Deutlich geringer fällt das Minus bei Online-Markplätzen (- 9,2 Prozent) und Online-Pureplayern (- 9,1 Prozent) aus. Am stabilsten konnte sich der digitale Direktvertrieb der Hersteller halten (- 2,5 Prozent). Für besonders strahlkräftige Marken könnte sich in der Konsumkrise auszahlen, dass sie eine direkte und engere Bindung mit ihren Kunden unterhalten. bevh

B2C-Onlinehandel setzt Maßstäbe: B2B-Einkaufserlebnis hat Luft nach oben

| 29.09.2022 | Beschaffungsprozesse im beruflichen Kontext werden durch privates Einkaufserlebnis beeinflusst. Das bestätigt die neue Studie des ECC KÖLN in Zusammenarbeit mit CRIF. Onlineshops sind der bevorzugte Beschaffungskanal im B2B-Bereich. Angebot der Zahlungsmodalitäten im B2B-Onlinehandel erweist sich insgesamt als optimierungsbedürftig.

Das private Einkaufserlebnis prägt den Beschaffungsprozess im beruflichen Kontext – so weit bekannt. Die neue Studie „Das B2B-Geschäft unter B2C-Druck – Was jetzt im B2B-Onlinehandel angepasst und optimiert werden muss“ des ECC KÖLN in Zusammenarbeit mit CRIF, Spezialist für Identity-, Credit Risk- und Fraud Management, analysiert daher, was genau B2B-Unternehmen in Angriff nehmen müssen, um den beruflichen Beschaffungsprozess möglichst gut auszugestalten. Außerdem analysiert die Studie die Präferenzen bezüglich Zahlungsarten sowie -konditionen bei beruflichen Beschaffungen. Generell erwarten 86 Prozent der Befragten bei ihren beruflichen Einkäufen die gleiche Customer Experience wie bei privaten Einkäufen. Mehr als drei Viertel stellen langfristig sogar die Wettbewerbsfähigkeit von B2B-Onlineshops in Frage, wenn sie sich nicht an die Experience im B2C-Bereich annähern.

Privates Amazon-Kaufverhalten beeinflusst berufliche Nutzung

Personen, die privat häufig und viel online einkaufen, verwenden relevante Onlinekanäle auch bei beruflichen Einkäufen wesentlich häufiger. Alles in allem sind Onlineshops, gefolgt von Marktplätzen, der bevorzugte Beschaffungskanal im B2B-Bereich. Aber auch das private Amazon-Kaufverhalten spiegelt sich im beruflichen Beschaffungsprozess wider: Während insgesamt 60 Prozent der befragten B2B-Beschaffer:innen angeben, Amazon Business mindestens gelegentlich zu nutzen, sind es bei den privaten Heavy-Amazon-Shopper:innen immerhin 67 Prozent. Dass gerade beim B2B-Einkauf ein Wunsch nach Unkompliziertheit und Prozesseffizienz besteht, zeigt auch die Erhöhung der Amazon-Business-Kauffrequenz im Zeitverlauf: Etwas weniger als zwei Drittel der Amazon-Business-Käufer:innen (63 %) shoppen dort häufiger als noch vor zwei Jahren. Bei den privaten Heavy-Amazon-Shopper:innen ist dieser Anteil mit 67 Prozent sogar noch etwas höher.

„Auch wenn das private Kaufverhalten den beruflichen Beschaffungsprozess beeinflusst, lässt es sich durch die speziellen Herausforderungen und höhere Komplexität beispielsweise durch umfangreichere Produktsortimente mit diversen Varianten oder erklärungsbedürftigeren Produkten im B2B-Einkauf nicht 1:1 übertragen. Unter anderem werden deshalb private Kaufentscheidungen deutlich schneller getroffen und Spontanbestellungen erfolgen im privaten Kontext häufiger,“ so Mailin Schmelter, stellvertretende Bereichsleitung am ECC KÖLN, zu den Ergebnissen der Studie.

Zahlungsmodalitäten als Pain Point des B2B-Kauferlebnisses

Bei den Zahlungsverfahren gibt genau wie im B2C-Onlinehandel auch im B2B-Onlinehandel die Rechnung den Ton an und ist mit großem Abstand das beliebteste Zahlungsmittel, gefolgt von PayPal, Lastschrift und Kreditkarte. 69 Prozent der Befragten sind sich einig: Bei beruflichen Einkäufen beeinflusst die Auswahlmöglichkeit der Zahlungsverfahren den Abschluss nicht so sehr wie bei privaten Einkaufen. Bei den privaten Heavy-Onlineshopper:innen liegt dieser Wert sogar bei 76 Prozent. Dennoch bekräftigen 57 Prozent der Befragten, dass das Angebot ihrer bevorzugten Zahlungsmodalitäten äußerst oder sehr wichtig ist. So bricht jede:r Fünfte den Kauf ab und wechselt auf einen anderen Kanal, wenn das Lieblingszahlungsverfahren in B2B-Onlinehshops nicht angeboten wird. Fast die Hälfte weicht nur ungern auf ein anderes Zahlverfahren aus. Wenn das Lieblingszahlverfahren nicht zur Verfügung steht, zeigen sich rund zwei Drittel der befragten B2B-Beschaffer:innen jedoch dazu bereit, weitere Daten preiszugeben (z.B. Ausweis- oder Video-Identifikation), um die präferierte Zahloption angeboten zu bekommen. Um keine wertvollen Kund:innen zu verlieren, sollten B2B-Unternehmen demnach auf die Zahlungspräferenzen der Beschaffer:innen eingehen und eine große Auswahl an Zahlarten anbieten.

„Fehlende Zahlarten und komplizierte Bestellprozesse führen auf Kundenseite häufig zu Kaufabbrüchen. Eine automatisierte Echtzeitentscheidung wie man sie seit Jahren im B2C-Checkout kennt, ist daher auch für den B2B-Shop essenziell. Durch eine Vielzahl von internen und externen Daten können gute und vertrauensvolle Kund:innen direkt von Betrüger:innen und Schlechtzahler:innen unterschieden werden. Somit steigert man nicht nur die Kundenzufriedenheit, sondern erhöht auch die Umsätze,“ kommentiert Judith Trouvain, Key Account Managerin E-Commerce bei CRIF Deutschland, die Studie. EEC KÖLN

Nachhaltigkeit: Höhere Preistoleranz bei regionalen Produkten

| 28.09.2022 | IFH KÖLN und KPMG untersuchen im Rahmen des ersten länderübergreifenden Consumer Barometers das Thema Nachhaltigkeit. Gründe für ein nachhaltiges Konsumbewusstsein sind für Konsument:innen aus Deutschland, der Schweiz, Italien und Großbritannien sowohl persönlicher Natur als auch zukunftsweisend auf nachfolgende Generationen gerichtet. Größtes Hemmnis bei der Umsetzung eines nachhaltigen Lebensstils ist das Thema Preis.

Ein Viertel der im Rahmen des Consumer Barometers von IFH KÖLN und KPMG befragten Konsument:innen aus Deutschland bewertet die Themen Nachhaltigkeit und nachhaltiger Konsum als sehr wichtig (25 %). Im Vordergrund stehen für rund jede:n zweite:n Konsument:in dabei zukunftsweisende Aspekte wie der Erhalt und die Schaffung einer besseren Klimabilanz für zukünftige Generationen (55 %) sowie persönliche Gründe in Form des Erhalts bzw. Schutzes der eigenen Gesundheit (57 %). Aber: 16 Prozent der Befragten geben auch an, einen sozialen Zwang zu verspüren, sich mit dem Thema beschäftigen zu müssen. Nur drei Prozent der Befragten ist das Thema generell nicht wichtig.

Preis als größter Pain Point – außer bei regionalen Produkten

Ein großes Hindernis bei der Gestaltung eines nachhaltigen Lebensstils stellt für viele Konsument:innen das Thema Preis dar. Knapp zwei Drittel der Befragten, für die das Thema Nachhaltigkeit keine oder nur eine geringe Rolle spielt, sind nicht bereit, für nachhaltige Produkte mehr Geld zu zahlen (62 %). Und selbst Konsument:innen, denen das Thema wichtig ist, nennen die finanzielle Mehrbelastung für nachhaltige Produkte als größte Herausforderung bei der Umsetzung eines nachhaltigen Lebensstils (71 %). Lediglich, wenn es um regionale Produkte geht, ist die Mehrheit der Konsument:innen bereit, eine Preissteigerung zu akzeptieren. Das gilt speziell in den Sortimenten Fleisch, Molkereiprodukte sowie Obst/Gemüse.

„Bewertbarkeit von Nachhaltigkeit ist ein großes Thema. Ohne Standards können die besten Absichten ins Leere laufen. Dies fühlen Konsument:innen sehr deutlich. Daher kommt die Forderung, die Nachhaltigkeitsattribute durch einen regulierten Standard transparent zu machen. Klare Botschaften mit Kontrolle sind gewünscht“, so Stephan Fetsch, EMA Head of Consumer Goods bei KPMG.

Änderung von Alltags- und Konsumgewohnheiten als Nachhaltigkeitsbeitrag

Am häufigsten achten die Befragten zumindest gelegentlich auf die Haltbarkeit und Nutzungsdauer von Produkten, um einen Beitrag zum Thema Nachhaltigkeit zu leisten (89 %). Nahezu ebenso viele Konsument:innen berücksichtigen zudem Regionalität und Saisonalität (81 %) und achten darauf Plastikverpackungen bei Produkten zu vermeiden (80 %).

Wunsch nach transparenter Nachhaltigkeitskommunikation

Rund jede:r zweite Befragte interessiert sich für den Ressourcenverbrauch von Produkten (48 %). Auch weitere Informationen wie der unternehmensinterne Recyclinganteil von Rohstoffen (41 %) sowie über den Einsatz erneuerbarer Energien (39 %) sind für Konsument:innen relevant. Diese Auskünfte sollten insbesondere durch Berichte oder Unternehmenssiegel von Nachhaltigkeitsverbänden gegeben werden – denn auf diesem Wege würde sich mehr als die Hälfte (57 %) informieren wollen.

„Konsument:innen in allen befragten Ländern achten auf ökologische, ökonomische sowie soziale Nachhaltigkeitsaspekte, die damit für Unternehmen immer mehr zum Wettbewerbsfaktor werden. Um herauszuarbeiten, dass ‚Nachhaltigkeit‘ für das eigene Unternehmen mehr als nur ein Buzzword ist, gilt es, offen, seriös und transparent über die unternehmerischen Bemühungen zu kommunizieren. Verlässliche Informationen sollten dabei bestenfalls über neutrale Verbände verbreitet werden, vor allem in Deutschland und der Schweiz“, so Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN. IFH KÖLN

Asmodee bringt Messeneuheiten parallel zur Spiel in den Handel

| 27.09.2022 | Essener Experte für Brettspiele bietet erneut Handelsaktion „Wieder im SPIEL“ an. Rund 80 Teilnehmer in Deutschland, Österreich und Luxemburg.

Die weltgrößte Spielemesse, die SPIEL in Essen, öffnet in Kürze ihre Tore. Vom 6. bis zum 9. Oktober werden in den Messehallen in der Ruhrgebietsstadt wieder hunderttausende spielebegeisterte Menschen die Neuheiten der Verlage testen und kaufen. Dieses Jahr ist auch der Essener Experte für Brettspiele Asmodee wieder mit großen Ständen und einem großen Angebot an neuen Titeln vor Ort dabei. Gleichzeitig setzt Asmodee auch seine Unterstützung für den lokalen Handel fort und bringt mit der Aktion „Wieder im SPIEL“ viele Neuheiten in die Läden und damit direkt zu den Spielern, die nicht nach Essen kommen.

Rund 80 Läden nehmen teil

Dieses Jahr machen 79 Spieleläden aus Deutschland, Österreich und Luxemburg bei der Aktion mit. Dafür erhalten die Händler für ihre stationären Ladengeschäfte exklusive Neuheiten aus dem Programm von Asmodee, die sie vier Tage vor dem allgemeinen Verkaufsstart anbieten können. Mit dieser Aktion möchte der Vertrieb erneut den stationären Handel unterstützen, der durch seine Beratungskompetenz und Eventangebote ein wichtiger Pfeiler der Spielewelt ist. Alle teilnehmenden Läden hat Asmodee auf einer Website inklusive Suchfunktion gebündelt, damit Spieler schnell sehen, ob auch in ihrer Nähe „Wieder im SPIEL“ Aktionen stattfinden. Die Seite finden Sie hier: https://www.asmodee.de/wieder-im-spiel-teilnehmende-shops

Exklusive Neuheiten für jeden Geschmack

Aus seinem reichhaltigen Angebot an Neuheiten hat Asmodee auch dieses Jahr zehn Titel ausgewählt. Damit bietet der Essener Vertrieb für jeden Spielertyp interessante Titel. Unter den Spielen, die die Läden im Rahmen von „Wieder im SPIEL“ anbieten können sind Titel wie Star Wars™: The Clone Wars – Ein Brettspiel mit dem Pandemic-System von Z-Man Games, Precognition vom Kennerspiel des Jahres Gewinner Ludonaute oder Nebel über Carcassonne von Hans im Glück. Aber auch besondere Produkte wie die neuen Dixit Puzzle finden ihren Weg in die Läden. Alle Titel der Aktion finden sich auf der Website https://www.asmodee.de/wieder-im-spiel-in-deiner-stadt-spiele-highlights.

Dritte Auflage von „Wieder im SPIEL“

Es ist das dritte Jahr in Folge, dass Asmodee mit „Wieder im SPIEL“ aktuelle Neuheiten parallel zur Messe in den lokalen Handel bringt und so die Händler vor Ort unterstützt. Davon profitieren auch die Spieler, die nicht zur Messe nach Essen fahren können oder, vielleicht auch noch mit Sorge vor Corona, wollen. Die Nachfrage nach der Aktion ist dabei weiter groß: Zum Start während der Corona-Hochphase 2020 hatten gut 100 Händler teilgenommen, 2021 waren es gut 60 Teilnehmer und rund 80 Läden dieses Jahr. Asmodee

Tschüss 3rd Party Cookies: Unternehmen noch (zu?) gelassen

| 27.09.2022 | ECC KÖLN, Capgemini und Adobe befassen sich in einer aktuellen Studie mit der Konsumenten- und Unternehmenssicht auf 3rd Party Cookies im Netz. Unter Konsument:innen herrscht in Sachen Cookies nach wie vor Unwissenheit und Skepsis. Nur wenige Unternehmen haben sich bisher mit Alternativen zu 3rd Party Cookies befasst. Chancen zur Neuaufstellung jetzt nutzen.

Apple macht es schon lange – Google hat es nochmal aufgeschoben – aber: Das Ende der 3rd Party Cookies, also die Einbindung von Drittanbieter-Daten, ist in Sicht. Damit geht auch eine Online-Tracking-Möglichkeit für Unternehmen verloren. Was bedeutet diese Entwicklung für Konsument:innen und Unternehmen? Die neue Studie im Themenfeld Kundenansprache „Route wird neu berechnet“ von ECC KÖLN, Capgemini und Adobe wirft einen Blick auf die aktuelle Situation und fragt: „Was kommt nach den 3rd Party Cookies?“ Antwort: Aktuell herrscht (noch) entspannte Unsicherheit.

Konsumentensicht: Nutzen nicht klar, Skepsis groß

Cookies annehmen? Klick! So einfach machen es sich die wenigsten Konsumentinnen und Konsumenten. Nur rund ein Viertel der für die Studie Befragten stimmt Cookies grundsätzlich zu. Insgesamt herrscht Unwissenheit darüber, was Cookies genau speichern oder worin der Mehrwert für Konsument:innen besteht. Rund 40 Prozent halten Cookies aus Datenschutzgründen sogar für gefährlich. Wenig überraschend begrüßen Konsumentinnen und Konsumenten daher das Ende der 3rd Party Cookies – rund 92 Prozent der Nutzer:innen von Mozilla Firefox und Apple Safari Browsern bewerten das standardmäßige Blockieren von Drittanbieter-Cookies (eher/sehr) gut.

Unternehmen entspannt – Ersatzlösungen noch Zukunftsmusik

So richtig angekommen ist das Ende der 3rd Party Cookies im Unternehmensalltag noch nicht. Knapp 60 Prozent der befragten Unternehmen gehen nicht davon aus, dass diese Entwicklung ihr Geschäft beeinflusst. Die überwiegende Mehrheit wartet aktuell ab und ist vor allem vor dem Hintergrund, dass alle Unternehmen gleichermaßen betroffen sein werden, entspannt. Kein Wunder also, dass sich auch noch nicht die eine Ersatzlösung für 3rd Party Cookies herauskristallisiert hat. Während sich einige Unternehmen mit People based Targeting (34 %) oder Tracking-Pixel (28 %) als Ersatz befassen, hat sich ein Viertel der Unternehmen bisher mit keiner Lösung beschäftigt.

„Es ist erstaunlich, wie gelassen viele Unternehmen aktuell (noch) mit dem Wegfall der 3rd Party Cookies umgehen, wenngleich mit vielen Hürden zu rechnen ist. Wie so häufig empfiehlt es sich auch bei diesem Thema, vorbereitet zu sein, Chancen zu nutzen und Wege für den eigenen Kundenzugang zu etablieren“, sagt Dr. Kai Hudetz, Geschäftsführer des IFH KÖLN und Gründer des ECC KÖLN.

„Die Basis für eine ganzheitliche Customer Experience in der „Cookieless Future“ sind zwei Dinge: Eine transparente First Party Datenstrategie sowie die Zentralisierung aller Daten in einer Datenplatform wie der Adobe Experience Platform, um die gesamte Customer Journey datengetrieben zu personalisieren“, sagt Markus Erwin, GTM Lead Adobe Experience Platform bei Adobe.

Kundenbedürfnisse fokussieren, Kundenbeziehung stärken

Unternehmen, die sich der Frage nach dem „What’s next?“ nach Ende der 3rd Party Cookies stellen, kommen durchaus zu dem Schluss, dass durch diese Entwicklung auch Mehrwerte entstehen können. Chancen werden vor allem in einer stärkeren Kundenbeziehung (59 %) und dem größeren Wissen über Kundinnen und Kunden (59 %) gesehen. Insbesondere den bisher ungenutzten Potenzialen von 1st Party Cookies wird eine große Relevanz zugeschrieben. Grundsätzlich wird zukünftig vor allem eine weiterhin verbesserte Ansprache entlang der Kundenbedürfnisse fokussiert. Rund 75 Prozent der befragten Unternehmen halten eine verstärkte personalisierte Ansprache für erfolgsversprechend; rund 70 Prozent versprechen sich vor allem von transparenter Kommunikation zu Verwendung der Kundendaten eine verbesserte Kundenbeziehung.

„Wie so oft steckt in jedem Problem auch eine Chance: Der Wegfall der 3rd Party Cookies legt Unternehmen nahe, eine 1st-Party-Data-Strategie zu entwickeln und somit die Grundlage für die Transformation zu einem datenzentrierten Unternehmen zu legen“, so Achim Himmelreich, Global Head Consumer Engagement CPR bei Capgemini. EEC KÖLN

Kein Wandel ohne Dialog – Die Weiterentwicklung der Innenstädte gelingt nur gemeinsam

| 26.09.2022 | Im Rahmen eines Pressegespräches mit Akteur:innen der Innenstadt wurden Leitbilder, Nutzer:innenperspektiven und die ideale Innenstadt diskutiert. Einigkeit herrschte darüber, dass es Veränderungswillen und Dialog braucht, wenn die Vitalisierung der Innenstädte gelingen soll. Teilgenommen haben:

- Dr. Eva Stüber – Mitglied der Geschäftsleitung des IFH KÖLN, Mitinitiatorin des Projekts „Stadtlabore für Deutschland: Leerstand und Ansiedlung“

- Tanja Kohnen – Referentin, Deutscher Städtetag

- Lothar Schubert – Geschäftsführender Gesellschafter von DC Developments

- Frank Schuffelen – Vorstandsvorsitzender der ANWR GROUP

- Dr. Julian Petrin – Gründer von urbanista

Die deutschen Innenstädte stehen nicht erst seit gestern vor großen Herausforderungen – dies hat sich durch die unvorhersehbaren Ereignisse in den letzten Jahren noch einmal deutlich verschärft. Sich wandelnde Anforderungen der Besucher:innen und Stakeholder an die urbanen Zentren haben nicht zuletzt dafür gesorgt, dass sich Aufgaben und Bedürfnisse zur Weiterentwicklung dieser zunehmend potenzieren. Besuchsmotive für den Gang in die Innenstadt bekamen neue Schwerpunkte. Themen, die gleichermaßen die Kommunen, den Handel und die Immobilienwirtschaft betreffen.

Gesucht sind daher Ideen zur langfristigen Belebung der Innenstädte. Geeignete Werkzeuge werden aktuell in dem vom Bundesministerium für Wirtschaft und Klimaschutz geförderten Projekt „Stadtlabore für Deutschland: Leerstand und Ansiedlung“, vom Marktforschungs- und Beratungsunternehmen IFH KÖLN in Zusammenarbeit mit 14 Modellstädten und weiteren Partnern geschaffen – mit einer digitalen Plattform für ein nachhaltiges Ansiedlungsmanagement, das von den Kommunen gesteuert wird, in das aber alle Innenstadtakteur:innen eingebunden sind. Im Projektbeirat sitzen Vertreter:innen aus Ministerien, Kommunen und der Immobilienwirtschaft. Ihr gemeinsames Ziel: lebendige Innenstädte für alle!

Wie kann der Wandel gelingen?

Die Grundsatzfragen lauten: Wie sollen sich die Standorte weiterentwickeln und wie kann der Wandel gelingen? Über die ersten Ergebnisse des Projekts und über Visionen für die Innenstädte sprach nun eine Expert:innenrunde. Warum? „Ohne Dialog und Perspektivwechsel können wir keine langfristigen und nachhaltigen Lösungen für die Innenstädte finden“, sagt Dr. Eva Stüber, Mitglied der Geschäftsleitung des IFH KÖLN und Mitinitiatorin des Projekts. „Es gilt, einen gemeinsamen Nenner zu finden, einem gemeinsamen Leitbild für den jeweiligen Standort zu folgen und damit geschlossen in die Zukunft zu gehen.“ Diskutiert wurde in der Expert:innenrunde die Bedeutung von Zielbildern, die Relevanz von Daten und Digitalisierung sowie über Visionen und Lösungsansätze.

„In vielen Stadtzentren herrscht wenig Leben. Wir müssen uns fragen: Was fehlt den Menschen vor Ort?“, beschreibt Dr. Eva Stüber eine Kernfrage. Eine Bestandsaufnahme auf Basis der Befragung von 10.000 Personen zwischen 18 und 69 Jahren im Mai 2022 ergab, dass lediglich 17 Prozent der Befragten echte Innenstadtmuffel sind und 22 Prozent nur kommen, wenn sie ein bestimmtes Ziel haben. Aber: 40 Prozent der Konsument:innen würden sich selbst als verhinderte Innenstadtfans beschreiben und stellen damit das größte Potenzial für die Innenstadtaktivierung. Was würde sie also motivieren, sich häufiger auf den Weg in die Innenstadt zu machen? Laut Umfrage sollten folgende Nutzungskonzepte im öffentlichen Raum selbstverständlich sein: Verweilzonen (51 %), E-Ladestationen (34 %), Trinkwasserbrunnen (30 %), Spielplätze (27 %) und WLAN sowie digitale Lademöglichkeiten (27 %).

Bedürfnisse der Besucher:innen im Fokus