Handel

Konsumklima klettert auf den höchsten Stand seit April 2022

| 29.10.2024 | Die Verbraucherstimmung in Deutschland setzt im Oktober ihre Erholung fort. Da sich sowohl die Einkommenserwartung als auch die Anschaffungsneigung zum zweiten Mal nacheinander verbessern und die Sparneigung etwas zurück geht, steigt auch die Prognose des Konsumklimas zum zweiten Mal in Folge: Für November wird für das Konsumklima im Vergleich zum Vormonat (revidiert -21,0 Punkte) ein Anstieg von 2,7 Zähler auf -18,3 Punkte prognostiziert. Dies ist der höchste Wert seit April 2022 – wobei das Niveau des Konsumklimas nach wie vor niedrig ist. Zur gesamtwirtschaftlichen Entwicklung äußern sich die deutschen Verbraucher allerdings erneut etwas pessimistischer. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM. Es wird seit Oktober 2023 gemeinsam von GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben.

Die gestiegene Anschaffungsneigung, aber vor allem die optimistischeren Einkommensaussichten führen dazu, dass das Konsumklima seine Erholung fortsetzen kann. Ein moderater Rückgang der Sparneigung um 4,8 Punkte unterstützt diese positive Entwicklung.

„Nach der leichten Verbesserung im Vormonat steigt das Konsumklima weiter an. Es klettert auf den höchsten Wert seit April 2022. Damals wurden, nach Beginn des Ukraine-Krieges, -15,7 Punkte gemessen“, erklärt Rolf Bürkl, Konsumexperte beim NIM. „Aber trotz des Anstiegs bleibt das Niveau des Konsumklimas nach wie vor überaus niedrig. Die Verunsicherung durch Krisen, Kriege und gestiegene Preise ist derzeit immer noch sehr ausgeprägt und verhindert, dass für den Konsum positive Faktoren, wie spürbare reale Einkommenszuwächse, nicht ihre volle Wirkung entfalten können. Meldungen über eine steigende Zahl an Unternehmensinsolvenzen und über Beschäftigungsabbaupläne bzw. Produktionsverlagerungen ins Ausland verhindern zudem eine deutlichere Erholung der Konsumstimmung“.

Negativtrend der Konjunkturerwartung setzt sich fort

Im Gegensatz zur Konsumstimmung sehen die deutschen Verbraucher die konjunkturelle Entwicklung für die kommenden 12 Monate erneut etwas pessimistischer. Die Konjunkturerwartungen sinken zum dritten Mal in Folge. Mit einem geringen Minus von 0,5 Zählern weist der Konjunkturindikator aktuell 0,2 Punkte auf. Ein geringerer Wert wurde zuletzt im März 2024 mit -3,1 Punkten gemessen.

So hat auch die Bundesregierung ihre ursprüngliche Prognose für das Wirtschaftswachstum in diesem Jahr nach unten revidiert. Beim Bruttoinlandsprodukt wird jetzt ein Minus von 0,2 Prozent erwartet.

Einkommenserwartungen setzen Erholung fort

Die Erwartungen bezüglich der künftigen finanziellen Lage des eigenen Haushalts in den kommenden 12 Monaten wird von den Befragten zum zweiten Mal in Folge etwas optimistischer eingeschätzt. Der Indikator Einkommenserwartung legt gegenüber dem Vormonat um 3,6 Zähler zu und klettert damit auf 13,7 Punkte. Gegenüber dem entsprechenden Zeitraum des Vorjahres beträgt das Plus deutliche 29 Punkte.

Sinkende Inflationsraten in Verbindung mit deutlich steigenden Löhnen und Gehältern lassen derzeit die realen Einkommenszuwächse signifikant steigen. Auch die Rentner verfügen derzeit über reale Zuwächse bei ihren Einkünften. Dies nährt den Einkommensoptimismus.

Anschaffungsneigung klettert auf höchsten Stand seit März 2022

Der steigende Einkommensoptimismus sorgt bei der Anschaffungsneigung für Rückenwind. Der Indikator gewinnt 2,2 Zähler hinzu und weist nun -4,7 Punkte auf. Dies ist der höchste Stand seit mehr als zweieinhalb Jahren: Im März 2022 wurde zuletzt mit -2,1 Punkten ein besserer Wert gemessen. Die Anschaffungsneigung zeigt also momentan einen leicht steigenden Trend. Allerdings ist das Niveau nach wie vor sehr niedrig. Zudem können weitere belastende Umstände in den nächsten Monaten hinzukommen: Die Arbeitslosigkeit und die Zahl der Unternehmensinsolvenzen sind zuletzt leicht angestiegen. Dies wird die Sorgen um den Arbeitsplatz bei einer Reihe von Beschäftigten erhöhen. Und diese Sorge kann ein belastender Faktor für die Konsumneigung sein. GfK

Studie zu unfairen Bewertungen – 83 % erleiden Imageverlust durch “unfaire” Bewertungen

| 29.10.2024 | Im Online-Handel spielen Kundenbewertungen eine entscheidende Rolle. Doch was passiert, wenn Kunden unwahre, beleidigende Aussagen treffen oder Bewertungen als Druckmittel gegen den Händler nutzen wollen? Unter allen Teilnehmern ist fast jeder (99 %) Online-Händler “unfairen” Bewertungen ausgesetzt. Doch wie gehen Online-Händler damit um? Werden die unfairen Kommentare einfach gelöscht? Dazu hat der Händlerbund rund 180 Teilnehmer befragt.

Händler kämpfen mit Imageverlust und schlechterem Ranking

Laut Online-Händlern sind 16 % aller Kundenbewertungen ungerechtfertigt, wobei 2023 die Zahl dieser unfairen Bewertungen bei 58 % der Befragten gestiegen ist. Der daraus resultierende Imageverlust (83 %), gefolgt von Zeitaufwand (59 %) und einem schlechteren Ranking (58 %), das Sichtbarkeitsverluste nach sich ziehen kann, stellen die größten Schäden dar. Um dem entgegenzuwirken, kommentieren 67 % der Händler die Bewertungen öffentlich, 55 % suchen den direkten Kontakt zum Kunden, während 13 % die Bewertungen löschen lassen. Es ist wichtig zu beachten, dass nicht alle Systeme die Möglichkeit zur Bewertungsabfrage bieten; teilweise sind umfangreiche Prüfungen erforderlich, die wiederum Zeit in Anspruch nehmen.

Von falschen Aussagen zu unkontrollierbaren Umständen

Die meisten "unfaire" Bewertungen (83 %) basieren nach den befragten Händlern auf unwahren Aussagen, wie der Bewertung von nicht erhaltenen Produkten. Probleme, auf die Händler keinen Einfluss haben, wie Lieferprobleme oder Missverständnisse bei der Produktbeschreibung, machen 73 % der unfairen Bewertungen aus. Diese “unfairen” Bewertungen beziehen sich hauptsächlich auf die Ware (76 %), die Lieferzeit (44 %), den Kundenservice (29 %) und die Versandkosten (15 %), wodurch die Leistung des Händlers verzerrt dargestellt wird. Auf diese Dinge haben Online-Händler allerdings in den wenigsten Fällen einen direkten Einfluss, was häufig missachtet wird. Zum Beispiel können Lieferzeiten von externen Versanddienstleistern beeinflusst werden. Händlerbund

Halloween: Handel erwartet Umsätze von 540 Millionen Euro

| 29.10.2024 | Halloween wird in Deutschland immer populärer, die Zahl der Menschen, die gezielt Ausgaben zum Gruselfest einplant, steigt immer weiter. In der Folge entwickeln sich auch die Umsätze des Einzelhandels zu diesem Anlass in den letzten Jahren nach oben.

Eine aktuelle vom Handelsverband Deutschland (HDE) beauftragte Studie zeigt: In diesem Jahr planen knapp mehr als 15 Prozent der Deutschen gezielt Ausgaben zu Halloween. Im Vorjahr lag dieser Wert noch bei 13,5 Prozent. Entsprechend positiv entwickeln sich auch die Umsätze im Einzelhandel: 2023 lagen diese noch bei 480 Millionen Euro, für dieses Jahr rechnet der HDE nun mit 540 Millionen Euro. Das entspricht einer Steigerung von 12,5 Prozent zum Vorjahr. „Halloween legt nach wie vor an Beliebtheit zu. Das Kürbisfest entwickelt sich zu einem immer wichtigeren Umsatzimpuls für den Einzelhandel“, so HDE-Hauptgeschäftsführer Stefan Genth.

Ganz oben auf den Einkaufszetteln stehen dabei Schmuck und Accessoires, Schminke und Make-up, Dekorationsartikel und Kostüme. Die Verbraucher decken sich vor allem auch für Motto-Partys ein.

Die bevölkerungsrepräsentative Umfrage unter rund 1.200 Befragten wurde vom IFH Köln im Auftrag des HDE durchgeführt. HDE

Die Kaufkraft der Europäer steigt 2024 auf 18.768 Euro

| 25.10.2024 | Die durchschnittliche Pro-Kopf-Kaufkraft in Europa beläuft sich 2024 auf 18.768 Euro. Allerdings gibt es zwischen den 42 europäischen Ländern deutliche Unterschiede: So haben die Menschen in Liechtenstein, der Schweiz und Luxemburg ein weitaus höheres Nettoeinkommen als im Rest Europas, während die Kaufkraft im Kosovo, in Belarus und in der Ukraine am niedrigsten ist. Großer Gewinner ist das Vereinigte Königreich, das im gesamteuropäischen Vergleich um gleich drei Plätze nach vorne rückt. Das zeigt die neue Studie „GfK Kaufkraft Europa 2024“, die ab sofort verfügbar ist.

Für das Jahr 2024 haben die Europäer insgesamt rund 12,9 Billionen Euro zur Verfügung, die sie für Essen, Wohnen, Dienstleistungen, Energiekosten, private Altersvorsorge, Versicherungen, Urlaub, Mobilität oder auch Konsumwünsche ausgeben können. Pro Kopf entspricht dies einer Kaufkraft von durchschnittlich 18.768 Euro, was im Vergleich zum revidierten Vorjahreswert ein Wachstum von nominal 3,9 Prozent bedeutet. Wie viel die Verbraucher jedoch für Ausgaben und zum Sparen tatsächlich zur Verfügung haben, unterscheidet sich sehr von Land zu Land und hängt auch davon ab, wie sich die Verbraucherpreise 2024 entwickeln.

Wie in den Vorjahren liegt Liechtenstein auch in diesem Jahr wieder mit deutlichem Abstand auf dem ersten Platz des Kaufkraftrankings. Die Liechtensteiner haben eine Pro-Kopf-Kaufkraft von 70.180 Euro, was mehr als dem 3,7-Fachen des europäischen Durchschnitts entspricht. Auf den Rängen zwei und drei folgen die Schweiz und Luxemburg. Während die Pro-Kopf-Kaufkraft der Schweizer mit 52.566 Euro 2,8-mal so hoch wie die des Durchschnittseuropäers ist, haben die Luxemburger ein verfügbares Nettoeinkommen von 41.785 Euro pro Kopf. Damit liegen sie mehr als das 2,2-Fache über dem Durchschnitt in Europa.

Auch alle anderen Länder in den Top 10 weisen eine sehr hohe Pro-Kopf-Kaufkraft auf, die mindestens 47 Prozent über dem europäischen Durchschnitt liegt. Großer Gewinner ist das Vereinigte Königreich, das in diesem Jahr drei Ränge nach vorne rückt und mit einer Pro-Kopf-Kaufkraft von 28.086 Euro den siebten Rang belegt.

Große Verluste hat hingegen das benachbarte Irland zu verzeichnen: Nachdem der Inselstaat in den letzten beiden Jahren auf der Überholspur war und sich im Ranking immer weiter verbesserte, rutscht er 2024 um sechs Plätze nach hinten und damit aus den Top 10. Mit 26.880 Euro pro Kopf liegen die Iren auf dem zwölften Rang und 43 Prozent über dem europäischen Durchschnitt.

Österreich verbessert sich in diesem Jahr erneut um einen Rang und belegt inzwischen mit einer Pro-Kopf-Kaufkraft von 29.266 Euro den sechsten Platz. Neu in den Top 10 sind die Niederlande, die mit einem verfügbaren Nettoeinkommen von durchschnittlich 27.558 Euro pro Person den zehnten Platz einnehmen. Anmerkung der Redaktion: Deutschland liegt auf Platz 9 mit 27.558 Euro pro Person.

Insgesamt liegen 16 der 42 untersuchten Länder über dem europäischen Durchschnitt. Dem gegenüber stehen 26 Länder, deren Pro-Kopf-Kaufkraft unterdurchschnittlich ist – inklusive Spanien, das mit 18.013 Euro pro Kopf leicht unter dem europäischen Durchschnitt liegt. Das Schlusslicht bildet wie in den Vorjahren die Ukraine. Dort haben die Menschen nur 2.878 Euro pro Kopf und damit knapp über 15 Prozent des europäischen Durchschnitts zur Verfügung.

Markus Frank, NIQ-GfK-Experte im Bereich Geomarketing, kommentiert: „Mit 3,9 Prozent fällt das nominale Wachstum der Kaufkraft in Europa deutlich moderater aus als in den beiden Vorjahren. Gleichzeitig sinkt aber auch die Inflationsrate, sodass zumindest der Anstieg der Verbraucherpreise aufgefangen werden dürfte. Erfreulicherweise setzt sich auch der Trend fort, dass kaufkraftschwächere Länder höhere Kaufkraftzuwächse verzeichnen, wodurch sich die Kaufkraftschere in Europa weiter schließt und sich die Einkommen langsam annähern. Dennoch bleiben die Kaufkraftunterschiede zwischen und innerhalb der Länder auch 2024 groß.“ GfK

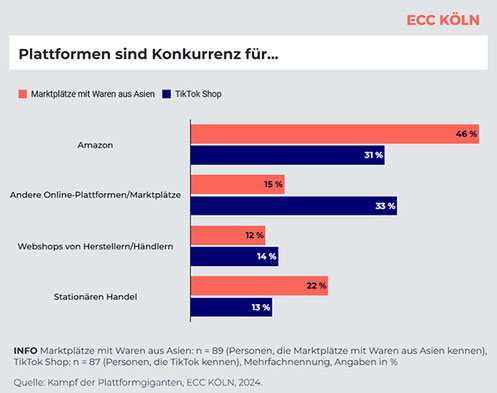

Temu, TikTok Shop und Co.: Deutsche Händler sehen Amazon unter Druck

| 22.10.2024 | Neue ECC CLUB Studie nimmt Plattformumfeld aus Händlersicht unter die Lupe. Händler sehen in Marktplätzen mit Waren aus Asien und TikTok Shop für sich (noch) keine Bedrohung, aber unfairer Wettbewerb sorgt für Frust. Vor allem Amazon und andere Marktplätze müssen aus Händlersicht um Kaufanteile bangen.

Das Einkaufen über Plattformen, allen voran Amazon, ist für viele Konsument:innen längst zur Selbstverständlichkeit geworden. Mit insgesamt 60 Prozent der Anteile am Onlinehandel bleibt Amazon der unangefochtene Platzhirsch und auch als Informationsquelle fungiert Amazon sowohl vor dem Online- (52 %) als auch vor dem stationären Kauf (35 %) als erste Anlaufstelle. Doch das Plattformumfeld wandelt sich, insbesondere durch das Aufkommen neuerer Anbieter wie Temu, Shein oder jüngst dem TikTok Shop, der in Deutschland voraussichtlich ab 2025 verfügbar sein soll. Wie bewerten deutsche Händler diese „neuen“ Plattformen? Dieser Frage geht die neue ECC CLUB Studie „Kampf der Plattformgiganten“ nach. Fazit: Trotz schlechtem Image kaufen Konsument:innen über die Asia-Plattformen; vor allem Temu erreicht mittlerweile eine große Käuferschaft (32 %). Deutsche Händler sehen aktuell weder Marktplätze mit Waren aus Asien (65 %) noch den TikTok Shop (67 %) mittelfristig als Bedrohung für das eigene Unternehmen.

Händler frustriert von unfairen Wettbewerbsvorteilen

Wenn auch derzeit kaum als Gefahr bewertet, ist die große Mehrheit der Händler (70 %) verärgert angesichts der neuen Anbieter. So sind 78 Prozent der Meinung, dass sich Temu und Co. unfaire Vorteile im Wettbewerb verschaffen und sich nicht um Themen wie Nachhaltigkeit (84 %), Datenschutz (79 %) sowie Produktsicherheit- und Qualitätsstandards (72 %) kümmern. Die Händler sehen hier die Politik in der Pflicht, in Form von Regulierung und Verboten (78 %) aktiv zu werden oder gehen davon aus, dass der Markt regeln wird, wer sich durchsetzt (81 %).

„Anstatt ausschließlich auf politische oder marktbedingte Regulationen zu warten, sollten Händler selbst aktiv werden. Die Mehrheit erkennt trotz des Frusts auch den Nutzen von den neuen Marktplätzen mit Waren aus Asien an: Diese greifen Trends schnell auf und bieten eine riesige Produktauswahl. Insofern gilt es, von den neuen Plattformen zu lernen, wo es zur eigenen Positionierung passt, sei es durch Gamification auf der eigenen Website oder durch eine Präsenz auf den Plattformen“, ordnet Julia Frings, Projektmanagerin am ECC KÖLN, die Studienergebnisse ein.

Temu und Co. als Konkurrenz für Marktplätze

Um Kaufanteile bangen müssen aus Händlersicht vor allem Marktplätze – insbesondere Amazon. So sehen knapp fünf von zehn Befragten (46 %) die Plattformen mit Waren aus Asien und knapp ein Drittel (31 %) den TikTok Shop primär als Konkurrenz für Amazon. Diese Einschätzung spiegelt sich auch in der (geplanten) Nutzung der Plattformen wider: Mehr als die Hälfte der Händler kann sich eine Nutzung von Temu und Co. (53 %) sowie vom TikTok Shop (55 %) als Verkaufskanal nicht vorstellen. Genutzt werden die Marktplätze mit Waren aus Asien entsprechend lediglich von einem geringen Anteil (11 %), ähnlich steht es um die Planung einer Präsenz im TikTok Shop (12 %). Dabei hat TikTok aus Händlersicht Potenzial: Die Mehrheit ist davon überzeugt, dass das soziale Netzwerk immer wieder neue Trends setzt (83 %), auch neuen Marken eine Plattform zur Positionierung bietet (82 %) und Kund:innen effektiv anspricht (74 %). IFH KÖLN

Deutschlandstudie Innenstadt: Chancen für die Stadtzentren nutzen – Investitionen notwendig

| 22.10.2024 | Trotz vieler Negativ-Schlagzeilen aus den vergangenen Jahren sind Deutschlands Innenstädte nach wie vor starke Anziehungspunkte für die Menschen. Das ist ein Ergebnis der aktuellen Deutschlandstudie Innenstadt der CIMA Beratung+Management GmbH. Für die repräsentative Studie wurden über 5000 Bundesbürger im Juni und Juli 2024 befragt. Und doch gibt es dringenden Handlungsbedarf, um Stadtzentren attraktiv zu halten oder sie wieder zu beleben. Der Handelsverband Deutschland (HDE) fordert deshalb entschiedene Unterstützungsmaßnahmen der Politik auf allen Ebenen. Die Bundesvereinigung City- und Stadtmarketing Deutschland (bcsd) macht sich für mehr Kooperation aller Akteure stark.

„Die Innenstadt lebt und ist vielerorts ein Erfolgsmodell. Viele Menschen suchen sie regelmäßig auf und wissen sie zu schätzen“, so CIMA-Geschäftsführer Roland Wölfel. Die Studie zeigt: 53,3 Prozent der Personen in Haushalten mit 4.000 bis unter 6.000 Euro Monatseinkommen besuchen mindestens einmal wöchentlich die Innenstadt. Zwischen 2.000 und unter 4.000 Euro liegt dieser Wert bei .47,8 Prozent. Dabei ist über alle Altersgruppen hinweg der wichtigste Grund für den Besuch des Stadtzentrums der Einkauf im örtlichen Einzelhandel. Mehr als 70 Prozent der in der Studie Befragten geben an, die Innenstädte des Shoppings wegen zu besuchen.

„Die Studie zeigt, dass der Einzelhandel für attraktive Innenstädte unverzichtbar ist und bleibt. Stadtzentren und die dort ansässigen Unternehmen sind Begegnungsort für alle Generationen“, so HDE-Präsident Alexander von Preen. Angesichts der zentralen Rolle des Einzelhandels in attraktiven Stadtzentren müsse die Politik auf allen Ebenen dringend an den Rahmenbedingungen arbeiten. „Wir müssen jetzt gemeinsam die Zukunft der Innenstadt sichern. Die Menschen wollen vitale Stadtzentren, die Politik muss den Rahmen dafür schaffen. Sauberkeit, Sicherheit und die gute Erreichbarkeit mit allen Verkehrsmitteln – das ist das Fundament, das muss überall angegangen werden“, so von Preen weiter. Zudem geht es um die Zusammenarbeit aller Akteure vor Ort. „Die Studie macht deutlich, dass wir ein strategisches Gesamtkonzept brauchen, das Handel, Gastronomie und Erlebnisangebote miteinander verzahnt und gleichzeitig das Stadtbild und somit die Aufenthaltsqualität im öffentlichen Raum verbessert“, erklärt Gerold Leppa, stellvertretender Bundesvorsitzender der bcsd. „Eine zentrale Koordinierungsstelle, die die Interessen aller Akteure bündelt, zu Kooperationen anstiftet und diese trägt und die die Innenstadt als multifunktionalen, attraktiven Ort für Besucherinnen und Besucher gestaltet, ist der Schlüssel zur Zukunftsfähigkeit unserer Innenstädte. Hier kann das Stadtmarketing als bewährter Partner eine tragende Rolle spielen.“

Die Deutschlandstudie Innenstadt der CIMA Beratung+Management GmbH ist in Kooperation mit dem HDE und der bcsd, sowie mit der Unterstützung des Citymanagement Verbands Ost e.V. (CMVO), des Deutschen Hotel- und Gaststättenverbandes e.V. (DEHOGA), des Deutschen Industrie und Handelskammertags e.V.(DIHK), eBay Deutschland, der EDEKA-MIHA Immobilien-Services GmbH, der Fokus Development AG, der Hanseatischen Betreuungs- und Beteiligungsgesellschaft mbH, der hystreet.com GmbH, der LIDL Immobilien Dienstleistung GmbH & Ko. KG, der MK Illumination Handels GmbH und von noceanZ marketResearch entstanden. HDE

Erfolgreiche Bilanz für die „Rofulino & Freunde Tour 2024“

| 22.10.2024 | In den vergangenen fünf Monaten standen bei ROFU Kinderland alle Zeichen auf Feiern: Im Mai gab der Spielwarenexperte den Auftakt zu seiner beliebten Familien-Eventserie „Rofulino & Freunde auf Tour“. Nach dem Kick-off in der ROFU-Filiale in Kaiserslautern tourte die Veranstaltung bis Ende September quer durch Deutschland und machte in insgesamt 16 Städten in sechs Bundesländern Station. Großes Finale der Party-Tour war Ende September im bayerischen Königsbrunn (Nähe München), wo rund 1.000 kleine und große Besucher zusammen mit Rofulino, dem Maskottchen, ein fröhlich-buntes Familienfest feierten.

Die Kunden durften sich am jeweiligen Aktionstag in den ROFU-Filialen auf eine stimmungsvolle Feier mit beliebten Walking Acts (wie z.B. Peppa Wutz, Paw Patrol, Bluey, Feuerwehrmann Sam, uvm.), Sonderrabatten und natürlich viel Spiel, Spaß und Action freuen. Bei der großen Tombola erwarteten die kleinen und großen Besucher tolle Preise, das Maskottchen Rofulino verteilte fleißig Geschenke und für süße Genüsse sorgte herrlich duftendes, frisches Popcorn. Ob feierlicher Tortenanschnitt in Kaiserlautern, über sechs Walking-Acts in Königsbrunn, interaktive Spielstationen für Jung und Alt und überwiegend sonniges Wetter an allen Veranstaltungsorten: Die Tour hat die Besucher in seinen Bann gezogen und für strahlende Augen gesorgt.

„Für uns war die Rofulino & Freunde Tour ein ganz besonderes Highlight in diesem Jahr“, sagt Michael Edl, Geschäftsführer von ROFU Kinderland. „Als Experte für Familienthemen ist uns der direkte Kontakt zu bzw. der Austausch mit unseren Kunden sehr wichtig. Im Rahmen der Tour hatten wir wieder einmal die Möglichkeit, unsere Kunden überall in Deutschland zu treffen, mit ihnen und ihren Familien zusammen besondere Momente zu erleben und unvergessliche Erinnerungen zu schaffen.“

Und dann schiebt Michael Edl auch gleich noch ein schönes Versprechen hinterher: „Die Rofulino & Freunde Tour wird auch in 2025 wieder stattfinden!“ Die genauen Tourdaten und Veranstaltungsorte werden 2025 bekannt gegeben. ROFU Kinderland

Umsatz im E-Commerce stagniert

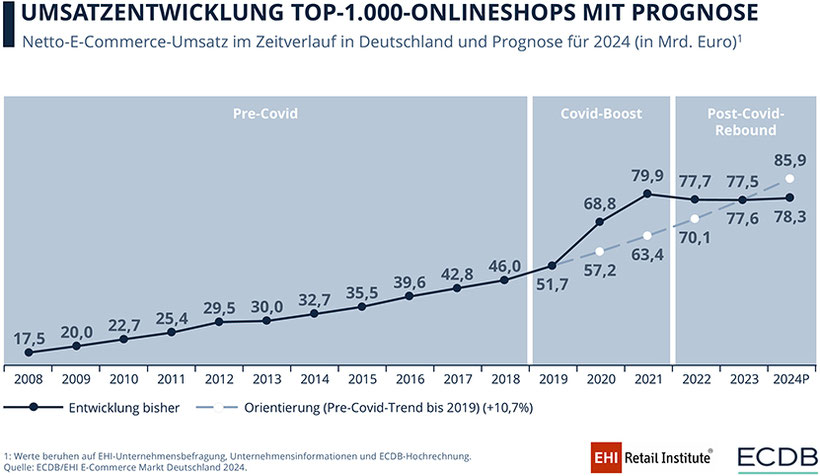

| 16.10.2024 | Der Onlinehandel in Deutschland kann zwar noch nicht an seine Boomzeiten mit zweistelligen Wachstumsraten anknüpfen, aber die Zeiten des Umsatzrückgangs scheinen überwunden zu sein. Für das Jahr 2023 verzeichnen die 1.000 umsatzstärksten B2C-Onlineshops nur einen minimalen Umsatzrückgang.

Im Jahr 2022 war das 15-jährige kontinuierliche Wachstum des Onlinehandels vorerst gestoppt und die Top-1.000-B2C-Onlineshops verzeichneten einen Umsatzrückgang von 2,8 Prozent. Diese Phase scheint überwunden, der Umsatz der Top-1000-Player des deutschen Onlinehandels in 2023 stagniert nahezu. Gerade einmal 0,2 Prozent (netto) weniger beträgt deren Umsatz. Allerdings ist dieser Wert nicht preisbereinigt, die Teuerungsrate durch die Inflation also nicht berücksichtigt. Dies entspricht einem leichten Rückgang von 164,5 Mio. Euro auf insgesamt 77,5 Mrd. Euro im Vergleich zu 2022, wie die Studie „E-Commerce-Markt Deutschland 2024“ von EHI und ECDB zeigt.

„Damit hat sich der Corona-Boost nivelliert, und der Onlinehandel bewegt sich wieder auf der Entwicklungskurve, die ohne die Pandemie zu erwarten gewesen wäre. Für das laufende Jahr erwarten wir bei den Umsätzen der Top-1.000-Onlineshops ein moderates Wachstum von 1,1 Prozent nominal“, ordnet Lars Hofacker, Leiter des Forschungsbereichs E-Commerce beim EHI, die aktuelle Lage ein.

Vor der Pandemie stieg der Umsatz der Top-1.000-Onlineshops seit 2008 durchschnittlich um 10,7 Prozent pro Jahr. Hätte sich dieser Trend fortgesetzt, wäre im Jahr 2023 einen Umsatz von 77,6 Mrd. Euro erreicht worden – also etwa das gleiche Niveau wie die berichteten 77,5 Mrd. Euro. Für das laufende Jahr 2024 erwarten wir einen Umsatz von 78,3 Mrd. Euro, was zeigt, dass die Top-1.000 erstmals unter der fiktiven Pre-Covid-Trendkurve zurückbleiben werden.

Top-10-Onlineshops

amazon.de (14,66 Mrd. Euro), otto.de (4,20 Mrd. Euro) und zalando.de (2,51 Mrd. Euro) führen das Ranking der Top-1.000-Onlinehändler an. Neben amazon.de mit einem Wachstum von 1,9 Prozent können innerhalb der Top 10 auch shop-apotheke.com (+15,4 Prozent), ikea.com (+6,9 Prozent) und aboutyou.com (+2,3 Prozent) Wachstum generieren.

Marktplätze wachsen durch Umsätze ihrer Partner

Die hybriden Marktplätze tauchen in beiden Rankings auf (Top-1000-Onlineshops und Top-10-Marktplätze), da sie sowohl eigene Shop-Umsätze generieren als auch das Handelsvolumen der Drittanbieter (mit)erwirtschaften; letztere werden im Marktplatz-Ranking anhand der Kennzahl E-Commerce-GMV betrachtet.

Mit ihrem Marktplatzvolumen (inkl. Umsatz ihrer Partner) haben die hybriden Anbieter besser performt als mit ihrem eigenen Umsatz. So hat amazon.de als Shop ein Umsatzplus von 1,9 Prozent generiert, wächst aber als Marktplatz um 10,9 Prozent. Otto.de hat als Onlineshop einen Rückgang von 7,1 Prozent zu verzeichnen, als Marktplatz legt der Anbieter hingegen um 2,0 Prozent zu. Der eigene Umsatz von zalando.de sinkt um 3,8 Prozent, während das Marktplatzvolumen des Unternehmens nur um 2,0 Prozent zurückgeht. Auch mediamarkt.de muss Einbußen von 3,2 Prozent hinnehmen, während der Rückgang als Marktplatz nur bei 0,2 Prozent liegt.

Ausländische Player etablieren sich

Unter den Onlineshops ist shein.com auf Platz 18 in die Top-20 aufgestiegen. Mit einem Umsatz von 567 Mio. Euro steigert der Textilit diesen um 133 Mio. Euro bzw. 30,6 Prozent. Bei den Marktplätzen verzeichnet aliexpress.com mit einem E-Commerce-GMV von 1,24 Mrd. Euro ein Plus von 43 Prozent und rangiert auf Platz 7 der Top-10-B2C-Marktplätze. temu.com ist erst seit April 2023 in Deutschland aktiv und verpasst mit einem E-Commerce-GMV von 690 Mio. Euro knapp den Einzug in das Top-10-Marktplatz-Ranking. EHI Retail Institute

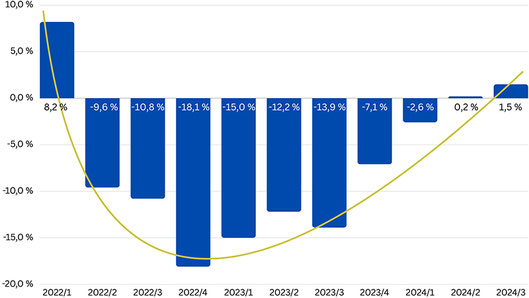

Turnaround im Onlinehandel setzt sich fort

| 10.10.2024 | Das Endkundengeschäft im E-Commerce mit Waren hat sich auch im dritten Quartal weiter stabilisiert. Das nominale Umsatzwachstum von 1,5 Prozent auf 17,3 Mrd. Euro konnte in der Gesamtjahresbetrachtung die Rückgänge zu Jahresbeginn fast kompensieren. Die aufgelaufenen Umsätze der ersten neun Kalendermonate des Jahres (55.4 Mrd. Euro) liegen damit aktuell nur noch 0,4 Prozent unter dem Vergleichswert des Vorjahres. „Das Wachstum ist klein, aber es zeigt, dass der Erholungstrend im Onlinehandel weitergeht und wir einen Punkt erreicht haben, ab dem die Umsätze nicht weiter fallen“, fasst Martin Groß-Albenhausen, stellvertretender Hauptgeschäftsführer des bevh, die Ergebnisse zusammen.

„Die langfristigen Wachstumschancen des E-Commerce greifen wieder. Zu keinem Zeitpunkt hatte unser Geschäftsmodell ein strukturelles Problem, sondern wir wurden vom schlechten Konsumklima beeinträchtigt. Auch wenn weiterhin der gesamtwirtschaftliche Rückenwind fehlt: Der Onlinehandel gibt wieder mit guter Leistung und großer Auswahl Impulse für den Handel und hat das Potential für ein gutes Weihnachtsquartal“, kommentiert Gero Furchheim, Präsident des bevh.

Mehrheit der Warengruppen wieder im Plus

Eine entscheidende Rolle für das Wachstum von Juli bis September hatte abermals das wichtige Cluster „Bekleidung“ (inkl. Schuhe), in dem die Umsätze um 2,7 Prozent gesteigert werden konnten. Noch deutlicher im Plus präsentiert sich das Cluster „Täglicher Bedarf“, das in Summe um 3,7 Prozent zulegte. Grund war insbesondere ein deutlicher Zuwachs von 9,9 Prozent bei Tierbedarf. Auch Lebensmittel verkauften sich besser als im Vorjahreszeitraum, wohingegen Drogerieprodukte stagnierten. Während im Warengruppen-Cluster „Einrichtung“ insbesondere die Verkäufe von Heimtextilien und Haushaltsgeräten (+2,0 Prozent) zulegten, blieben die Umsätze mit Waren des Clusters „Freizeit“ (Hobby & Freizeitartikel, DIY & Blumen, Auto & Motorrad, Spielwaren) unverändert. Das Schlusslicht mit einem moderaten Umsatzrückgang um 0,8 Prozent bildete das Cluster „Unterhaltung“. Einer einzigen Warengruppe gelang ein zweistelliges Wachstum: Der Umsatz mit Medikamenten stieg im dritten Quartal um 11,0 Prozent auf 432 Mio. Euro.

Digitale Buchungen von Dienstleistungen wie Reisen oder Kulturangeboten legten in den Sommermonaten um 5,9 Prozent auf 3,35 Mrd. Euro zu. Aufgelaufen bis Ende September verfehlte dieser Sektor nur knapp die Umsatzmarke von 10 Mrd. Euro.

Marktplätze wachsen wieder deutlich

Am meisten Geld ließen die Deutschen bei Anbietern, die ihre Waren auf Marktplätzen verkaufen. Das Umsatzwachstum beschleunigte sich im 3. Quartal auf 7,2 Prozent (nach 2,3 Prozent und 0,4 Prozent in den Vorquartalen). Marktplätze stehen damit im dritten Quartal für 53,4 Prozent der Umsätze im E-Commerce (insgesamt 9,25 Mrd. Euro). Rückläufig waren hingegen die Umsätze sowohl von reinen Onlinehändlern (-5,3 Prozent) als auch von den Onlineshops stationärer Händler (-6,1 Prozent). Die Marktanteile dieser Versendertypen liegen noch bei 28,8 Prozent und 12,1 Prozent. Nach etlichen Quartalen der Kaufzurückhaltung gaben die Konsumenten auch wieder deutlich mehr Geld direkt bei Herstellern und Marken bzw. Erzeugern von Gütern (D2C) aus (+6,6 Prozent).

„Auffällig sind zwei Phänomene im Onlinemarkt: Zum einen die erhebliche Bedeutung von Second-Hand-Plattformen, die zusammen fast ein Zehntel aller Bestellungen auf sich vereinen. Zum anderen haben prominente asiatische Anbieter inzwischen in vielen Kategorien führende Positionen eingenommen, was die Zahl der Bestellungen betrifft”, ergänzt Martin Groß-Albenhausen. Das aufgelaufene Gesamtvolumen der Online-Käufe über asiatische Plattformen erreicht vor dem Weihnachtsgeschäft mehr als 2,1 Mrd. Euro. bevh

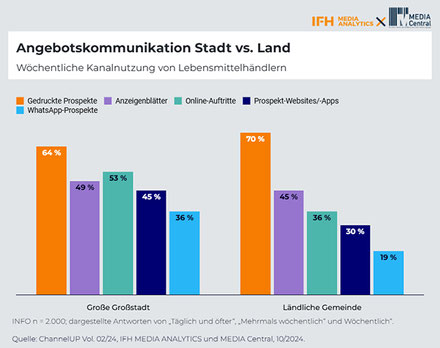

Städtische Bevölkerung: Hohe Kaufkraft, Präferenz für digitale Werbung

| 10.10.2024 | ChannelUP analysiert erneut Trendthemen der Angebotskommunikation. Sechster Teil der Studienreihe von IFH MEDIA ANALYTICS und MEDIA Central legt Fokus auf Geo-Marketing. In Städten werden Angebote anders konsultiert als in ländlichen Gebieten: Mehr Wettbewerb, mehr Nutzung und Wahrnehmung digitaler Kanäle.

Vor allem in wirtschaftlich unsicheren Zeiten informieren sich viele Konsument:innen über die besten Angebote: Ob über den klassischen Printprospekt, WhatsApp oder den Onlineauftritt eines Unternehmens. Gibt es aber bei der Kanalpräferenz Unterschiede bei städtischer und ländlicher Bevölkerung? Ja! In urbanen Räumen werden häufiger digitale Medien genutzt – 69 Prozent der Städter:innen nutzen mindestens wöchentlich Social Media, auf dem Land beläuft sich dieser Wert auf 56 Prozent – entsprechend höher ist auch die Nutzung von digitaler Angebotskommunikation. Zu diesem Ergebnis kommt die neue Ausgabe von ChannelUP von IFH MEDIA ANALYTICS in Zusammenarbeit mit MEDIA Central, die untersucht, wie genau sich der Wohnort auf die Rezeption der verschiedenen Kanäle der Angebotskommunikation auswirkt. Ein Fokus liegt dabei auf dem angebotsstarken Lebensmitteleinzelhandel (LEH). Darüber hinaus untersucht die Studie auch geographisch zielgerichtete Angebotskommunikation in den Branchen Persönliche Ausstattung, Heim(werken) und Garten sowie Consumer Electronics.

„Wieder einmal haben wir gesehen, dass Angebotskommunikation erst dann ihr ganzes Potenzial entfalten kann, wenn sie zielgerichtet eingesetzt wird und nach geographischen Besonderheiten individuell ausgesteuert wird. Das heißt: Kenne die Vorlieben und Medienrezeption deiner Kundschaft! Nur so können Händler mit Prospekt, App oder Radiowerbung auch einen Unterschied im Abverkauf erzielen,“ so Palle Presting, Teamleiter Marketing & Research bei MEDIA Central.

Urbane Zielgruppe attraktiv und umgarnt

Durch einen stärkeren Wettbewerb, eine geringere Entfernung zum nächsten Supermarkt und eine höhere Kaufkraft unterscheiden sich die Rahmenbedingungen für LEH-Angebotskommunikation in Städten grundlegend zu denen in kleineren Städten und ländlicheren Gemeinden. Mehr Optionen in Sachen Einkaufsstätte geht jedoch auch mit mehr Werbung einher: Rund die Hälfte der Großstadtbewohner:innen (53 %) nimmt einen Overload an Angebotswerbung wahr und gibt an, nicht mehr empfänglich für diese zu sein (41 %). Ganz anders dagegen in ländlicheren Regionen. Hier haben 38 Prozent das Gefühl, zu viel Angebotswerbung zu empfangen und rund ein Viertel (27 %) gibt an, aufgrund des Overloads an Werbung nicht mehr empfänglich für diese zu sein.

Prospekte in ländlichen Regionen – digitale Kanäle in der Stadt

Der detaillierte Kanalvergleich von ChannelUP zeigt klare Präferenzen je nach Wohnort der Rezipient:innen. Im Lebensmittelbereich sucht die Mehrheit der Konsument:innen (56 %) aus urbanen Kommunen mindestens mehrmals wöchentlich (oder mehr) gezielt nach Angeboten, in ländlichen Gebieten wird meist einmal wöchentlich (46 %) gesucht. Aber über welche Kanäle? In Städten werden häufiger digitale Kanäle von Händlern (Onlineauftritte 53 %; Prospekt-Apps (45 %); WhatsApp-Prospekte 36 %) genutzt, in ländlichen Kommunen werden gedruckte Prospekte stärker favorisiert als in der Stadt (70 % vs. 64 %). Entsprechend bewerten die Befragten in Städten passiv wahrgenommene Digitalkanäle wie Social Media, Onlinebanner oder Werbung bei Streaming-Anbietern auch als geeigneter für LEH-Angebotskommunikation als Befragte auf dem Land (21 % vs. 10 %; 13 % vs. 7 %; 16 % vs. 6 %). Fazit: Je kleiner der Wohnort, desto weniger relevant sind digitale Kanäle zur Angebotskommunikation.

„Geo-Marketing wird in der Angebotskommunikation immer wichtiger – es lohnt sich genauer hinzuschauen! In städtischen Gebieten werden digitale Kanäle sicherlich zukünftig weiter an Relevanz gewinnen. Aber Obacht! Das klassische Printprospekt ist immer noch sehr beliebt. Hier kann auch eine lokal-regionale Ausgestaltung Mehrwert bringen. Viele Konsument:innen wünschen sich bei Prospekten und Anzeigenblättern einen regionalen Fokus,“ so Andreas Riekötter, Geschäftsführer IFH MEDIA ANALTICS. IFH MEDIA ANALYTICS

HDE-Konsumbarometer im Oktober: Verbraucherstimmung setzt Abwärtstrend fort

| 07.10.2024 | Die inzwischen seit mehreren Monaten anhaltende Abwärtsbewegung der Verbraucherstimmung setzt sich auch im Oktober fort. Das zeigt das aktuelle Konsumbarometer des Handelsverbandes Deutschland (HDE). Im Vergleich zum Vormonat gibt der Index erneut nach und geht damit bereits den vierten Monat in Folge zurück. In den letzten Monaten des Jahres wird ein vom privaten Konsum ausgehender Wachstumsimpuls daher voraussichtlich ausbleiben.

Da die Anschaffungsneigung der Verbraucherinnen und Verbraucher im Vergleich zum Vormonat steigt, ist in den kommenden Wochen und Monaten mit einer minimalen Konsumausweitung zu rechnen. Gleichzeitig planen die Verbraucher allerdings auch, ihre Sparanstrengungen zu intensivieren. Ihre Konsumzurückhaltung ist somit weiterhin zu spüren. Zwar dürfte der private Konsum in den bevorstehenden Wochen bis zur Vorweihnachtszeit nicht nachlassen, doch ein positiver Impuls für das gesamtwirtschaftliche Wachstum ist nicht zu erwarten.

Die zu Beginn des vierten Quartals schwachen gesamtwirtschaftlichen Aussichten und deutlich weniger optimistischen Konjunkturprognosen spiegeln sich auch im Ausblick der Verbraucherinnen und Verbraucher wider. Sie teilen den Pessimismus von Konjunkturexperten und Wirtschaft. Gegenüber dem Vormonat verringern sich die Konjunkturerwartungen der Verbraucher. Damit sind sie pessimistischer als noch vor einem Jahr. Auch auf die weitere Entwicklung des eigenen Einkommens blicken die Verbraucher wenig optimistisch, hier sinken die Erwartungen ebenfalls.

Mit einer konjunkturellen Erholung ist in diesem Jahr nicht mehr zu rechnen. Vielmehr wird ein weiteres Jahr mit BIP-Rückgang wahrscheinlicher, da der Konsum in den nächsten Monaten nicht spürbar zulegen und in der Folge als gesamtwirtschaftlicher Wachstumstreiber ausfallen wird.

Das jeweils am ersten Montag eines Monats erscheinende HDE-Konsumbarometer basiert auf einer monatlichen Umfrage unter 1.600 Personen zur Anschaffungsneigung, Sparneigung, finanziellen Situation und zu anderen konsumrelevanten Faktoren. Das Konsumbarometer, das vom Handelsblatt Research Institute (HRI) im Auftrag des HDE erstellt wird, hat eine Indikatorfunktion für den privaten Konsum. Es bildet nicht das aktuelle Verbraucherverhalten ab, sondern die erwartete Stimmung in den kommenden drei Monaten. HDE

Geschäftsklima im Einzelhandel trübt sich ein

| 07.10.2024 | Das ifo-Geschäftsklima im Einzelhandel hat sich im September eingetrübt. Das geht aus den aktuellen ifo-Umfragen hervor. Der Indikator sank auf -25,6 Punkte, nach -23,1 Punkten im August. Die Einzelhändler beurteilten ihre aktuelle Lage geringfügig schlechter und sind für die nächsten Monate pessimistischer geworden. „Verbraucherinnen und Verbraucher sind verunsichert, was das wirtschaftspolitische Umfeld angeht. Das lässt für das restliche Jahr 2024 keine dynamische Entwicklung bei den privaten Konsumausgaben mehr erwarten“, sagt ifo-Experte Patrick Höppner.

Autohäuser und Möbelhändler nahmen eine spürbar ungünstigere Geschäftslage wahr. Die Verkäufer von Bekleidung, Möbeln und Einrichtungsgegenständen sowie Baumärkte schätzten die Geschäftslage ungünstiger ein als im Einzelhandel insgesamt. Hingegen berichteten Fahrrad- und Lebensmittelhändler, sowie Einzelhändler mit Unterhaltungselektronik von einer Verbesserung ihrer Geschäftslage.

Weniger Einzelhändler erwarten steigende Preise. Bei ihren Plänen, Personal einzustellen, sind sie zurückhaltender. „In einem überwiegend schwierigen Geschäftsumfeld sehen die Einzelhändler immer weniger Möglichkeiten für Preiserhöhungen. Auch die Beschäftigung wird kurzfristig eher zurückgehen als steigen“, sagt Höppner. Daneben finden viele Einzelhändler ihre Lagerbestände zu hoch und planen, ihre Bestellungen an Handelswaren zu verringern. ifo Institut

Moderate Erholung des Konsumklimas – bei sinkenden Konjunkturaussichten

| 01.10.2024 | Nach einem deutlichen Rückschlag im Vormonat erholt sich die Verbraucherstimmung in Deutschland im September 2024 wieder etwas. Sowohl die Einkommenserwartung als auch die Anschaffungsneigung verbessern sich – dementsprechend verzeichnet das Konsumklima in der Prognose für Oktober im Vergleich zum Vormonat (revidiert -21,9 Punkte) einen leichten Anstieg um 0,7 Zähler auf -21,2 Punkte. Dämpfend auf die Erholung des Konsumklimas wirkt allerdings die Sparneigung, die in diesem Monat erneut ansteigt. Die Entwicklung der Konjunktur in den kommenden 12 Monaten sehen die Deutschen etwas negativer als noch im Monat zuvor. Dies zeigen die aktuellen Ergebnisse des GfK Konsumklimas powered by NIM. Es wird seit Oktober 2023 gemeinsam von GfK und dem Nürnberg Institut für Marktentscheidungen (NIM), Gründer der GfK, herausgegeben.

Das Konsumklima profitiert aktuell vor allem von verbesserten Einkommensaussichten sowie einer etwas weniger pessimistischen Anschaffungsneigung. Der neuerliche Anstieg der Sparneigung um 1,3 Punkte verhindert dagegen eine deutlichere Erholung der Konsumstimmung in diesem Monat.

„Nach dem herben Rückschlag im Vormonat kann die leichte Verbesserung des Konsumklimas eher als Stabilisierung auf niedrigem Niveau interpretiert werden. Seit Juni 2024 – da wurden für das Konsumklima -21 Punkte gemessen – ist das Konsumklima nicht vorangekommen. Deshalb kann der geringe Anstieg auch nicht als Beginn einer spürbaren Erholung interpretiert werden. Dazu ist die gegenwärtige Stimmungslage unter den Verbrauchern generell zu labil“, erklärt Rolf Bürkl, Konsumexperte beim NIM. „Neben den bekannten negativen Einflussfaktoren, wie Kriege, Krisen und Inflation kommt seit wenigen Monaten wieder der Arbeitsmarkt als Faktor dazu.“

Leicht steigende Arbeitslosenzahlen, eine Zunahme der Unternehmensinsolvenzen sowie Ankündigungen diverser Unternehmen, Personal abzubauen bzw. Unternehmensteile ins Ausland zu verlagern, hat sicherlich die Sorgen um den Job bei einer Reihe von Beschäftigten erhöht.

Die Konjunkturaussichten sinken zum zweiten Mal in Folge

Die zunehmenden öffentlichen Diskussionen um einen Anstieg der Arbeitslosenzahlen haben zudem auch dazu beigetragen, dass die Konjunkturerwartungen – gegen den leicht positiven Trend bei der Konsumstimmung – in diesem Monat zurückgegangen sind. Der Indikator sinkt um 1,3 Zähler auf 0,7 Punkte. Er weist damit exakt den gleichen Wert wie im April dieses Jahres auf.

Die Einschätzung der Deutschen zur Entwicklung der allgemeinen Wirtschaftslage in Deutschland in den kommenden 12 Monaten stagniert folglich seit einem knappen halben Jahr.

So geht auch das ifo Institut in seiner jüngst veröffentlichten Prognose davon aus, dass Deutschland das Jahr 2024 vermutlich mit einer roten Null abschließen wird. Das Institut prognostiziert, dass das Bruttoinlandsprodukt real um 0,1 Prozent zurückgehen wird.

Die Einkommenserwartungen erholen sich nach Einbruch im Vormonat

Während die Konjunkturaussichten weniger optimistisch eingeschätzt werden, erholen sich die Einkommenserwartungen der deutschen Verbraucher nach dem Einbruch im August wieder. Der Einkommensindikator gewinnt 6,6 Zähler hinzu und klettert damit auf 10,1 Punkte. Damit kann er jedoch nur einen Teil der enormen Verluste aus dem Vormonat in Höhe von mehr als 16 Punkten gutmachen.

Offenbar überlagern momentan die zunehmenden Sorgen um den Arbeitsplatz die Kaufkraftzuwächse, die ein Großteil der privaten Haushalte derzeit verzeichnen kann. Die Inflation in Deutschland hat sich bei etwa zwei Prozent stabilisiert, während die tariflichen Lohnzuwächse und die Renten deutlich stärker zulegen.

Anschaffungsneigung: Rückenwind durch steigende Einkommenserwartungen

Die steigenden Einkommenserwartungen sorgen bei der Anschaffungsneigung für Rückenwind. Sie legt um vier Zähler zu und weist nun -6,9 Punkte auf. Dies ist der höchste Stand seit März 2022. Damals wurden -2,1 Punkte gemessen.

Trotz des aktuellen Anstiegs ist das Niveau der Anschaffungsneigung noch immer ausgesprochen niedrig. Dies spricht für eine anhaltend große Verunsicherung unter den Konsumenten, die durch Inflation, geopolitische Krisen sowie zunehmende Sorgen um die Sicherheit des Arbeitsplatzes geprägt wird. GfK

Top-3-Marktplätze in Deutschland

| 01.10.2024 | Amazon.de ist der umsatzstärkste Online-Marktplatz in Deutschland, wie die 16. Ausgabe der zusammen mit dem EHI erstellten Studie zum "E-Commerce Markt Deutschland" zeig. Der Wert aller über die Plattform gehandelten Waren beträgt hierzulande 51,4 Milliarden Euro. Zum Erfolg von Amazon trägt weiterhin die große Produktauswahl, effiziente Logistiknetzwerke und effektive Kundenbindung durch Programme wie Amazon Prime. Der Marktplatz dominiert nicht nur in Deutschland, sondern nimmt auch eine zentrale Rolle im breiteren E-Commerce-Ökosystem Europas ein.

Das Podium der Top-3-Marktplätze komplettieren ebay.de mit 8,9 Milliarden Euro und Otto mit 6,5 Milliarden Euro Handelsvolumen. Von den Top-1.000 Onlineshops verkauft ein großer Anteil seine Waren auch über Marktplätze. So haben 43,6 Prozent ein Shop-Profil auf Amazon, 35,1 Prozent auf Ebay und 13,6 Prozent auf Kaufland. Die Studie kann hier bestellt werden. Statista

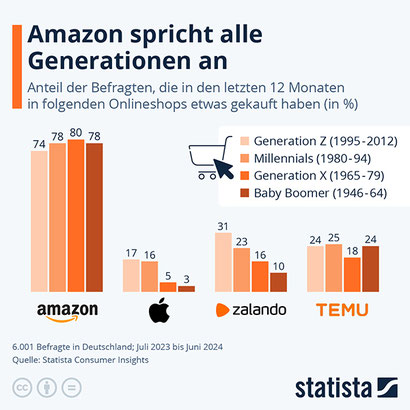

Amazon spricht alle Generationen an

| 01.10.2024 | Der Onlineversandhändler Amazon hat in allen relevanten Altersgruppen einen nahezu konstant hohen Kundenanteil. Das zeigt die Infografik auf Basis von Daten der Statista Consumer Insights. Bei Apple und Zalando sinkt der Anteil der Befragten, die in den vergangenen 12 Monaten in deren Onlineshops eingekauft haben, mit zunehmendem Alter. Im Falle von Zalando etwa gehörten 31 Prozent der Befragten der Generation Z (1995-2012) an, aber nur 10 Prozent der Generation der Baby-Boomer (1946-1964).

Von den ausgewählten Onlineshops ist Temu über die Generationen hinweg ähnlich gut aufgestellt wie Amazon - wenngleich noch auf deutlich geringerem Niveau. Temu ist ein Amazon-Konkurrent aus China und im Sortiment noch längst nicht so breit aufgestellt wie Amazon. Allerdings ist die Temu-App erst seit April 2023 in Deutschland verfügbar. Die App bietet eine Reihe von Alltags-Produkten an und lockt neue Kunden mit zum Teil äußerst niedrigen Preisen.

Das Onlinemedium Digioneer hat sich eingehender mit dem Geschäftsmodell von Temu befasst und kommt zu dem Schluss, dass sich Temu zwar hierzulande in kurzer Zeit ein beeindruckendes Maß an Marktpräsenz erarbeitet habe. Zugleich wirft Digioneer die Frage auf, wie ein auf schnelles und aggressives Wachstum ausgerichtetes Unternehmen auch sozial- und umweltverantwortlich agieren könne. Die Diskrepanz zwischen dem Verbraucherwunsch nach Nachhaltigkeit und dem tatsächlichen Kaufverhalten, bekannt als Attitude-Behaviour Gap, werde durch Unternehmen wie Temu weiter verkompliziert.

Die Deutschen sind bei der Bewertung der Stellung von Amazon im Einzelhandel ebenfalls gespalten: Im Rahmen einer Umfrage der Pepper Media Holding gaben knapp 44 Prozent der Befragten an, dass die Marktmacht von Amazon in Deutschland für bedenklich halten. Knapp 41 Prozent der Befragten hielten Amazons Marktmacht dagegen nicht für bedenklich. Die Umfrage stammt aus dem Jahr 2019. Möglicherweise sind die Bedenken gegenüber Amazon durch die Coronakrise und dem damit verbundenen Popularitätsschub für Warenbestellungen aus dem Internet gestiegen.

Amazon hat kürzlich ein neues Logistikzentrum im niedersächsischen Großenkneten eröffnet. Damit deckt das Logistiknetz von Amazon heute weite Teile der Bundesrepublik ab. Weiße Flecken gibt es demnach nur noch im Nordosten Deutschlands. Statista

B2B-Internethandel wächst weiter: Großhandel und Hersteller generieren 476 Milliarden Euro Umsatz

| 01.10.2024 | Neuer B2B-Marktmonitor von ECC KÖLN, Creditreform, Intershop und CGI zeigt: B2B-Internethandel von Großhandel und Herstellern wächst 2023 um 11,7 Prozent auf 476 Milliarden Euro. Marktplätze bleiben Wachstumstreiber im B2B-Internethandel, Onlineshops verzeichnen größten Umsatz. Monetarisierung von Services wichtiger Hebel für weiteres Umsatzwachstum.

Der B2B-E-Commerce (inkl. EDI) verzeichnete auch 2023 ein anhaltendes Wachstum und steigerte seine Umsätze über alle betrachteten Wirtschaftszweige hinweg um 8,1 Prozent im Vergleich zum Vorjahr. Damit wurden auch im letzten Jahr etwa ein Viertel der B2B-Umsätze online realisiert. Das zeigen die Ergebnisse des aktuellen B2B-Marktmonitors 2024 des ECC KÖLN in Zusammenarbeit mit Creditreform, Intershop und CGI, der die Entwicklungen und Trends im B2B-Onlinehandel unter die Lupe nimmt.

Großhandel und Hersteller generierten 2023 insgesamt einen B2B-E-Commerce-Umsatz von 1,4 Billionen Euro, was einem Zuwachs von 8,1 Prozent gegenüber dem Vorjahr entspricht. 476 Milliarden Euro davon entfallen auf Onlineshops und Marktplätze (B2B-Internethandel) – ein Plus von 11,7 Prozent im Jahresvergleich. Damit setzen Hersteller und Großhandel über diese Kanäle 10,9 Prozent der Gesamtumsätze um.

„Die aktuellen Zahlen verdeutlichen, dass der E-Commerce im B2B-Handel weiterhin an Bedeutung gewinnt. An die besonders starken Wachstumsschübe während der Coronapandemie kann der Markt jedoch aktuell und auch künftig nicht anknüpfen: Für 2024 ist ein geringeres Wachstum im B2B-Internethandel von etwa 6,6 Prozent zu erwarten“, ordnet Hansjürgen Heinick, Senior Consultant am IFH KÖLN, die Ergebnisse ein.

Großteil der Umsätze über Onlineshops generiert

Nach wir vor bleiben Marktplätze der klare Wachstumstreiber im B2B-Internethandel der Hersteller und Großhändler mit einer durchschnittlichen jährlichen Wachstumsrate von knapp 21,5 Prozent (2018 bis 2023). Ihren Marktanteil von 25 Prozent konnten die Online-Marktplätze jedoch 2023 nicht weiter ausbauen. Entsprechend wird wie in den Vorjahren der Großteil der Umsätze (75 %) über Onlineshops umgesetzt. Mehr als die Hälfte der Unternehmen (56 %) macht ihren Onlineshop offen für alle verfügbar, knapp acht von zehn Unternehmen (78 %) bieten außerdem ein digitales Kundenportal an. Besonders relevant ist auch das Thema Direktvertrieb: 85 Prozent der Unternehmen geben an, dass sie bereits an Privatkund:innen verkaufen.

Verstärkte Monetarisierung von Liefer-, Reparatur- und Aufbauservices

Um weitere Wachstumspotenziale zu aktivieren, monetarisieren die befragten Unternehmen insbesondere Expressliefer- (57 %), Reparatur- (42 %) und Aufbauservices (36 %) sowie den Verleih von Maschinen und Fahrzeugen (35 %). Beliebtestes Monetarisierungsmodell für den Maschinen- und Fahrzeugverleih (49 %), Online-Retouren (40 %) sowie die Vergabe von Krediten an Kunden (46 %) ist das Abo-Modell. Bei der Expresslieferung (43 %) sowie Reparaturservices (37 %) überwiegt hingegen die Zahlung pro Nutzung. Doch nicht alle Services werden monetarisiert: Kostenfreie Services bleiben aus Unternehmenssicht relevant, um im Wettbewerb zu bleiben (47 %) und sich von der Konkurrenz zu differenzieren (42 %). EEC KÖLN

BabyOne erweitert Franchise-Netzwerk um neue Standorte in Norddeutschland

| 27.09.2024 | BabyOne, seit 35 Jahren führender Omnichannel-Anbieter für Baby- und Kleinkindprodukte, erweitert sein Filialnetz in der DACH-Region um zwei neue Partner. Mit den Standorten in Vechta und Lamstedt stärkt das Unternehmen seine Präsenz in Norddeutschland und setzt seinen Wachstumskurs fort: Das Filialnetz von BabyOne umfasst nun insgesamt 105 Fachmärkte, davon 68 Franchise- und 37 eigene Standorte.

Vechta: Kinder & Co. wird zu BabyOne

Der ehemals unter dem Namen Kinder & Co. bekannte Standort in Vechta wurde Anfang Juli 2024 offiziell als BabyOne-Fachmarkt neu eröffnet. Unter der Leitung von Julia Römann hat sich das Geschäft vom reinen stationären Handel zu einem modernen Omnichannel-Konzept entwickelt. "Durch die Partnerschaft mit BabyOne können wir unseren Kundinnen und Kunden ein größeres Sortiment und viele neue Services bieten", sagt Julia Römann. "Wir profitieren von der starken Marke, einer professionellen IT-Infrastruktur und der Anbindung an den bestehenden Online-Shop von BabyOne. Die Möglichkeit, Online-Bestellungen direkt aus unserer Filiale zu versenden, stärkt nicht nur unser Geschäft, sondern bietet unseren Kunden auch ein nahtloses Einkaufserlebnis".

Wie alle BabyOne-Fachmärkte ist auch der Markt in Vechta an den Online-Shop von BabyOne angeschlossen. Kund:innen können Produkte online bestellen und entweder per Click & Collect im Geschäft vor Ort abholen oder sich direkt vom Fachmarkt nach Hause liefern lassen.

Lamstedt: neuer BabyOne-Fachmarkt im Möbelhaus Wohn-Erlebnis Steffens

In Lamstedt wird am 26. September 2024 der neue BabyOne-Fachmarkt mit einer Verkaufsfläche von 950 Quadratmetern eröffnet, der in das Möbelhaus Wohn-Erlebnis Steffens GmbH & Co. KG integriert ist. Die Unternehmer Jörg und Lars Tiedemann integrieren den Fachmarkt. "Die bestehende Babyabteilung unseres Möbelhauses wird nun unter dem Dach von BabyOne deutlich aufgewertet", erklären Jörg und Lars Tiedemann. "Wir profitieren von zentralen Einkaufsvorteilen, einem starken Marketing und können uns voll und ganz auf unsere Kund:innen und Mitarbeitenden konzentrieren.”

Beide Standorte sind seit vielen Jahren fest in ihrer Region verankert und bekannt. Durch den Anschluss an BabyOne erweitern sie nicht nur ihr Sortiment – insbesondere in den Warengruppen Kinderwagen, Autositze, Spielwaren und Erstausstattung –, sondern bieten ihren Kunden nun auch neue Services an. Dazu gehören Kundenbindungsprogramme wie die BabyOne-Card und die Welcome Box, die BabyOne Fachhandelsgarantie, die Möglichkeit zur Buchung von Beratungsterminen und die Reservierung von Waren bis zur Geburt.

Diese Vorteile bietet das Franchise-Netzwerk von BabyOne

Franchisenehmer:innen von BabyOne genießen zahlreiche Vorteile, die ihnen den Weg in die erfolgreiche Selbstständigkeit erleichtern. Sie steigen in ein erprobtes System ein, nutzen die Erfahrung und das langjährige Know-how des Familienunternehmens und minimieren so ihr unternehmerisches Risiko. Darüber hinaus profitieren sie von einer starken Marke und einer umfassenden Marketingstrategie, die für eine hohe Reichweite und überregionale Sichtbarkeit sorgt. BabyOne bietet seinen Franchise-Partnern ein Rundum-Sorglos-Paket, das zahlreiche Leistungen und Services wie zentralen Wareneinkauf, IT-Services, Omnichannel-Services, überregionales Marketing und Unterstützung bei regionalen Werbeaktivitäten umfasst. Dazu gehören auch die Abwicklung aller Warenrechnungen, die Unterstützung bei der Flächensuche und der Zugriff auf eine standardisierte Ladeneinrichtung.

Jan Weischer, Co-CEO von BabyOne: "Franchise bei BabyOne steht für gemeinschaftlichen Erfolg mit einem bewährten Geschäftskonzept unter einer starken Marke. Unsere Franchisenehmer:innen haben mit uns einen sicheren Weg ins Unternehmertum gefunden und werden dabei umfassend begleitet. Sie können sich vor Ort auf ihre Kunden und den Vertrieb fokussieren, während sie aus der Franchisezentrale vollumfassend durch alle anderen Dienstleistungen und Services unterstützt werden. Das ist der große Unterschied zum Einzelunternehmer, der sich neben dem Vertrieb auch um die Beschaffung von Waren, das Marketing, IT-Leistungen, E-Commerce und die Weiterentwicklung des Geschäftsmodells kümmern muss. Vor allem das Thema E-Commerce kann ein einzelner Händler kaum alleine bewältigen." BabyOne

Live- und In-Stream-Shopping: Steigende Bekanntheit, geringe Nutzung

| 26.09.2024 | Neuer Trend Check Handel untersucht Relevanz von Social Media und neuen Shopping-Formaten. Nutzerzahlen bei fast allen Social-Media-Anbietern gestiegen. Neue Ansätze wie Live- und In-Stream-Shopping bekannter, aber selten genutzt. Social Commerce und Werbung über die Netzwerke erreichen vor allem jüngere Generation.

Ängste und Sorgen vor Preissteigerungen beeinflussen weiterhin maßgeblich das Konsumentenverhalten. Wie kann der Handel die Konsumlaune wieder steigern und welche Rolle spielen soziale Netzwerke und neue Formate wie Live1- und In-Stream-Shopping2 in diesem Kontext? Antworten liefert der neue Trend Check Handel Vol. 11 des ECC KÖLN. Das Ergebnis: Neue Shopping-Ansätze stoßen bislang auf wenig Interesse. Social Media bietet Händlern hingegen großes Potenzial, um Konsument:innen zu erreichen. Denn: 88 Prozent nutzen mindestens ein soziales Netzwerk, unter den 18- bis 29-Jährigen sind es sogar alle Befragten.

Neue Shopping-Formate überzeugen (noch) nicht

Um die Kauflaune anzukurbeln, implementieren Anbieter vermehrt neue Formate wie Live- oder In-Stream-Shopping. Während die Bekanntheit von Live-Shopping 2024 gestiegen ist – sechs von zehn Konsument:innen kennen den Begriff (2021: 30 %) – wird das Angebot auch heute noch nur selten genutzt (8 %). Künftig können sich nur 21 Prozent (18- bis 29-Jährige: 34 %) vorstellen, an einem Live-Shopping-Event teilzunehmen. Am ehesten ist dies aus Konsumentensicht im Onlineshop eines Händlers oder Herstellers (22 %; 18-bis 29-Jährige: 33 %) vorstellbar. Auch Formate wie In-Stream-Shopping, die neue Einkaufserlebnisse schaffen sollen, kommen nur mäßig an: Lediglich etwas mehr als ein Viertel der Konsument:innen (27 %) finden das Format interessant, unter den Jüngeren bietet es deutlich mehr Potenzial (52 %).

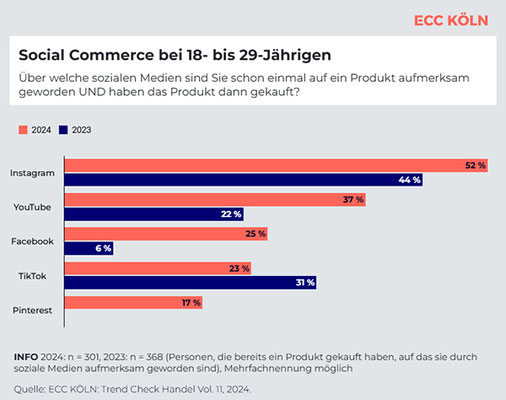

Nutzungsraten über nahezu alle Social-Media-Kanäle gestiegen

Fest verankert im Kaufverhalten der jüngeren Generation ist bereits das Thema Social Commerce, also das aufmerksam werden (90 %) und kaufen (81 %) eines Produkts via Social Media. Instagram (2024: 52%; 2023: 44 %), YouTube (2024: 37 %; 2023: 22 %) und Facebook (2024: 25 %; 2023: 6 %) konnten in diesem Kontext ihre Nutzungsrate bei den 18- bis 29-Jährigen erhöhen. Insgesamt sind die Nutzerzahlen generationsübergreifend über fast alle Social-Media-Anbieter hinweg im direkten Vergleich zum Vorjahr gestiegen. Beliebtester Kanal in allen Altersgruppen bleibt YouTube.

Social-Media-Werbung erreicht junge Zielgruppe

Die jüngere Generation nimmt deutlich häufiger Werbung in den sozialen Medien wahr als die Gesamtheit der Konsument:innen. Die große Mehrheit der 18- bis 29-Jährigen (81 %) hat schon einmal auf eine Werbung in den sozialen Netzwerken geklickt – ein Drittel tut dies regelmäßig. Für das Folgen von Händlern sind Instagram (62 %; 18- bis 29-Jährige: 88 %) und Facebook (50 %; 18- bis 29-Jährige: 63 %) insbesondere bei der jüngeren Generation die wichtigsten Kanäle. Instagram bleibt zudem die relevanteste Plattform für Influencermarketing: 48 Prozent der 18- bis 29-Jährigen haben 2024 (2023: 32 %) ein Produkt gekauft, auf das sie durch einen Influencer-Post auf der Plattform aufmerksam geworden sind. EEC KÖLN

1 Beim Live-Shopping präsentieren Händler ihre Produkte vor der Kamera, informieren Kundinnen und Kunden über Eigenschaften und regen zum Kauf an. Im Gegensatz zum traditionellen Tele-Shopping wird das Live-Shopping aber nicht im Fernsehen übertragen. Stattdessen nutzen Händler unternehmenseigene Webseiten, Apps oder soziale Plattformen.

2 Beim In-Stream-Shopping können Nutzer:innen während des Anschauens einer Serie oder eines Films einzelne Produkte auf eine Merkliste setzen und im Anschluss im Onlineshop der entsprechenden Händler oder Hersteller einkaufen.

Zwischen Kosten und Kundenservice

| 25.09.2024 | Im E-Commerce sind schlanke Prozesse essenziell. Eine schnelle Lieferung und ein optimales Retourenmanagement spielen aus Kundensicht eine zentrale Rolle und sind entscheidende Erfolgsfaktoren für Unternehmen. Aus der aktuellen EHI-Studie „Versand- und Retourenmanagement im E-Commerce 2024“ geht hervor, dass das Management von Lieferzeiten, Kosten sowie Retouren für die Onlinehändler ein Balanceakt darstellt. Die gesamten Ergebnisse der Studie Versand- und Retourenmanagement im E-Commerce 2024 werden auf der EHI Connect am 1. und 2.10. in Düsseldorf vorgestellt.

Lieferzeiten

Schnelle Lieferungen sind für den Großteil der befragten Unternehmen (81 Prozent) ein maßgebliches Kriterium bei der Wahl ihres Versanddienstleisters. Gut die Hälfte (56 Prozent) liefert die Ware innerhalb von ein bis zwei Werktagen, 38 Prozent benötigen drei bis fünf Werktage und nur in Ausnahmefällen (2 Prozent) wird die Bestellung noch am selben Tag ausgeliefert. Eine Lieferzeit von mehr als fünf Werktagen ist unüblich (1 Prozent).

Lieferkosten

Die Zeiten der kostenlosen Lieferungen sind größtenteils vorbei. Nur noch 30 Prozent der befragten Onlinehändler bieten ihren Kund:innen generell eine versandkostenfreie Lieferung an. 40 Prozent übernehmen die Versandkosten, wenn ein bestimmter Warenwert erreicht wird und weitere 30 Prozent geben die Versandkosten grundsätzlich an die Kundschaft weiter.

Retourenkosten

„Die Studienergebnisse machen einmal mehr deutlich, dass Rücksendungen für viele Onlinehändler eine erhebliche Kostenbelastung darstellen“, erklärt Niklas Stanislawski, Projektleiter Logistik beim EHI und Autor der Studie. So veranschlagen 18 Prozent der befragten Onlinehändler bis zu 5 Euro pro Retoure. 30 Prozent schätzen die Kosten pro Artikel auf 5 bis 10 Euro. Bei einem guten Viertel, nämlich 26 Prozent, liegen die Kosten pro Retoure zwischen 10 und 20 Euro. Bei 4 Prozent können bis zu 50 Euro an Kosten entstehen und bei einigen wenigen (3 Prozent) sogar noch mehr. Die wirtschaftliche Belastung durch Rücksendungen hängt stark von individuellen Faktoren wie dem Produktsortiment, der Retourenquote und den logistischen Prozessen ab.

Die Abwicklung von Retouren soll so geschmeidig wie möglich laufen. Während 55 Prozent der Händler Retouren innerhalb von drei Werktagen bearbeiten, zeigen 45 Prozent noch Optimierungsbedarf. Dennoch kommen Händler den Kund:innen schrittweise entgegen und wickeln die Prozesse zunehmend schneller ab. Um mehr Retouren zu vermeiden, nutzen Händler datenbasierte Analysen. 81 Prozent erfassen zum Beispiel Retourengründe systematisch. Der Anteil der Händler, die aus diesen Daten konkrete Maßnahmen ableiten, ist auf 67 Prozent gestiegen. EHI Retail Institute

Aktuelle Umfrage: 97 Prozent der Handelsunternehmen beklagen immer weitere Erhöhung der Bürokratielasten

| 25.09.2024 | Die Entbürokratisierung ist seit Jahrzehnten in aller Munde, doch die bisherigen Maßnahmen der Politik kommen bei den Handelsunternehmen nicht an. Das zeigt eine aktuelle Umfrage des Handelsverbandes Deutschland (HDE) unter rund 500 Unternehmen aus der Branche. Demnach klagen 89 Prozent der Befragten über hohe oder sehr bürokratische Belastungen. Und für die letzten fünf Jahre sehen sich 97 Prozent von einem weiteren Aufbau von Bürokratie betroffen.

„Bürokratieabbau ist seit Jahrzehnten ein beliebtes Schlagwort auf allen politischen Ebenen. Die aktuelle Bundesregierung hat große Anstrengungen unternommen, die Bürokratie zu reduzieren und die Unternehmen so zu entlasten. Doch offenbar ist davon in der Praxis noch nicht viel angekommen. Zudem erwartet uns alle noch ein regelrechter Verordnungs-Tsunami aus Brüssel“, so HDE-Präsident Alexander von Preen. Die aktuelle HDE-Umfrage macht deutlich, dass sich für die vergangenen fünf Jahre 97 Prozent der Handelsunternehmen mit einem Zuwachs an Bürokratie konfrontiert sehen, fast zwei Drittel sprechen sogar von einer deutlichen Erhöhung der Lasten. „Es muss zu denken geben, dass die Handelsunternehmen trotz aller Bemühungen um Entlastungen unter dem Strich immer mehr Bürokratie zu spüren bekommen“, so von Preen. Dabei schreibt knapp mehr als die Hälfte der Befragten die meiste Bürokratie der Bundesebene zu, ein Viertel sieht die EU ganz vorne.

Besonders gegängelt sehen sich die Händlerinnen und Händler durch Dokumentationspflichten (74 Prozent) und Berichtspflichten (71 Prozent). Insbesondere für größere Unternehmen sind Berichtspflichten und EU-Regeln häufig ein Ärgernis, im Mittelstand stehen vor allem auch steuerrechtliche Anforderungen im Fokus. Vor allem in den Bereichen Personal (77 Prozent) und Steuern (69 Prozent) geht es bürokratisch zu. Datenschutzrecht (73 Prozent) und Arbeitsrecht (61 Prozent) sind angesichts der vielen Vorgaben und Arbeitgeberpflichten oft Hindernisse im Arbeitsalltag der Unternehmen.

„So kann es nicht weitergehen. In den letzten Jahren gab es gute Ansätze, aber es reicht nicht. Wir brauchen mutigere und größere Schritte bei der Entbürokratisierung“, so der HDE-Präsident. Bei der Arbeitszeit gehe es um mehr Flexibilisierung, die starre tägliche Höchstarbeitszeit werde den Anforderungen der digitalisierten Arbeitswelt nicht mehr gerecht. Es brauche den Wechsel hin zu einer wöchentlichen Höchstarbeitszeit direkt im Arbeitszeitgesetz. Mit Blick auf die Arbeitszeitdokumentation sollte eine schlankere Lösung gefunden werden. Die damit verbundenen Dokumentationspflichten müssten entschlackt werden. Zudem sei es notwendig, die zusätzlichen nationalen Regelungen im Bundesdatenschutzgesetz zur Benennung eines Datenschutzbeauftragten zu streichen. Damit würden EU-weit einheitlich die Regelungen der DSGVO gelten. HDE

Video-Werbung bleibt König – KI bringt Effizienzschub: Die Mediaagenturen blicken optimistisch in die Zukunft

| 19.09.2024 | Digitale Werbung wächst weiter deutlich. Gleichzeitig gibt es erste Anzeichen für eine Sättigung. Retail Media steht auch 2024 im Rampenlicht und wächst, ist jedoch noch nicht erwachsen. Und aus Angst vor dem Third-Party-Cookie-Aus wird Zuversicht in Future Signals. Das sind die zentralen Erkenntnisse aus dem Trendmonitor 2024, den Die Mediaagenturen im BVDW gemeinsam mit Die Mediaagenturen e. V. auf der DMEXCO vorgestellt haben.

Video bleibt König

Video-Werbung bleibt auch 2024 ein entscheidender Wachstumsfaktor. Laut den Ergebnissen des Trendmonitors wird der Bereich auch in den kommenden Jahren eine zentrale Rolle spielen. Für 2025 prognostizieren die befragten Agenturen einen Zuwachs der Netto-Investitionen um 14 Prozent bei Online Video über alle Devices. Alle befragten Agenturen erwarten, dass Video-Werbung ihre große Bedeutung auch in fünf Jahren beibehalten wird. Gleichzeitig plädieren die Agenturen unisono an die Medien, Angebote als Wettbewerb zu Plattformen zu entwickeln.

Retail Media ist Wachstumstreiber

Retail Media gilt im kommenden Jahr als stärkster Wachstumsbereich unter den digitalen Werbekanälen. Die Netto-Investitionen in diesem Segment werden voraussichtlich um 24 Prozent steigen – ein dynamischeres Wachstum als in jedem anderen Bereich. Mit der zunehmenden Bedeutung rücken auch erste Bedenken in den Fokus. Die Agenturen sehen den mangelnden Professionalisierungsgrad als große Herausforderung. Keiner anderen „Baustelle“ wird eine höhere Relevanz für die Weiterentwicklung des digitalen Werbemarktes zugesprochen als der Professionalisierung von Retail Media (71 Prozent).

Stabile Entwicklung mit ersten Anzeichen der Sättigung

Die Agenturen erwarten für den gesamten digitalen Werbemarkt für 2025 ein Wachstum von 10 Prozent. Dabei gehen die Agenturen von weiteren Effizienzgewinnen durch den zunehmenden Einsatz von Künstlicher Intelligenz (KI) aus. Im Vergleich zu 2023 sinkt jedoch die „starke“ Nachfrage um 9 Prozentpunkte von 69 auf 60 Prozent ab. Eine wachsende Zahl von Agenturvertretern meint, dass die Nachfrage nach digitaler Werbung überhöht ist.

„Digitale Werbung ist weiter auf Kurs – das zeigt unser Trendmonitor auch für das kommende Jahr. Dabei hat digitale Werbung mittlerweile eine Führungsrolle übernommen. Gleichzeitig ist die Trennung in On- und Offline nicht mehr ganz zeitgemäß. Mittlerweile findet man uns Mediaagenturen nicht nur im Maschinenraum, sondern auch auf der Brücke. Wir sind für unsere Kunden Navigatoren in der komplexen Medienlandschaft und werden zunehmend als Business-Partner mit hohen Erwartungen an die Ergebnisse wahrgenommen”, sagt Ulrich Kramer (pilot Agenturgruppe), Sprecher der Mediaagenturen im BVDW.

Politische Rahmenbedingungen: Zwischen Anspruch und Realität

Neben den technologischen und marktbedingten Herausforderungen sehen die Mediaagenturen die politischen Rahmenbedingungen kritisch. 97 Prozent der Befragten glauben, dass das Wettbewerbs-, Medien- und Urheberrecht lokale und europäische Anbieter benachteiligt. Alle Befragten finden, dass die europäische Digitalindustrie von anderen Playern/Plattformen abgehängt wird.

„Die Wettbewerbsbedingungen in der europäischen Werbewirtschaft sind alles andere als ausgeglichen. Ein Level Playing Field ist nicht in Sicht, und das benachteiligt lokale Akteure im Vergleich zu globalen Plattformen“, sagt Klaus-Peter Schulz, Geschäftsführer von Die Mediaagenturen e. V. Er fordert zudem mehr Verständnis in Politik und Gesellschaft für die wichtige Rolle der Werbung bei der Finanzierung von Medienvielfalt: „Wir brauchen eine nachhaltige und zukunftsorientierte Medienpolitik, die auch die digitale Transformation fördert.“

Cookie-Ende: Aus Angst wird Zuversicht

Eine der zentralen Herausforderungen, die der digitale Werbemarkt auch 2024 weiterhin meistern muss, ist der Wegfall von Third-Party-Cookies. Viele Agenturen sehen in dieser Entwicklung jedoch nicht mehr ein Problem, sondern vielmehr eine Chance. 74 Prozent der befragten Agenturen schätzen diese Entwicklung als große Chance für effizientere und präzisere Werbemaßnahmen ein. BVDW

Kaufverhalten 2024: Emotionale und spontane Käufe wachsen um 23 Milliarden

| 19.09.2024 | Neue Schwerpunktstudie der IFH FÖRDERER analysiert aktuelle Konsumstimmung und -trends in Deutschland. Fazit: Konsument:innen sind 2024 optimistischer gestimmt. Preis- und Angebotsfokus gehen zurück. Emotionale und spontane Käufe gewinnen an Bedeutung: Zuwachs von 23 Milliarden Einzelhandelsvolumen zwischen Oktober 2023 und Juli 2024.

Bringt die Normalisierung der Inflation auch eine Normalisierung der Konsumstimmung? Dieser Frage und den Implikationen für den Handel und Konsumtrends geht die neue Schwerpunktstudie der IFH FÖRDERER mit zwei umfangreichen Konsumentenbefragungen in Deutschland nach und kommt zum Ergebnis: Ja – die wirtschaftliche Verunsicherung der Konsument:innen hat im Sommer 2024 im Vergleich zum Herbst 2023 nachgelassen. Das zeigt sich auch am Kaufverhalten: Es wird weniger stark auf Angebote geachtet (2023: 83 %; 2024: 79 %) und wieder mehr spontan gekauft (2023: 67 % weniger Spontankäufe; 2024: 63 %). Dennoch befindet sich der deutsche Handel weiter im Krisenmodus, kann aber nun von weniger ausgeprägtem Preisbewusstsein und impulsiverem und spontanem Konsumverhalten profitieren.

„Die Krisenstimmung hellt sich auf – langsam, aber dennoch merkbar. Das hat natürlich Einfluss darauf, wie, was und wo gekauft wird und was zu Konsumtrends wird. Das sind nicht nur Hypes wie Temu oder Shein, deren zukünftige Bedeutung nun auch von der Politik mit bestimmt werden wird, sondern auch neue Technologien, Nachhaltigkeit und vor allem der „Wow-Faktor“, das Erlebnis“, so Prof. Dr. Werner Reinartz von der Universität zu Köln, Direktor der IFH FÖRDERER und Autor der Studie.

Käufertypen: Anteil der emotional kaufenden Menschen nimmt zu

Wie wird in Deutschland gekauft? In einem Land mit einem traditionell starken Preisfokus zählte sich im Oktober 2023 die Mehrheit zu rationalen und strukturierten Käufer:innen1 (68 %) und rund ein Drittel (32 %) zu emotionalen und spontanen Käufertypen2. Im Sommer 2024 liegt das Mehrheitsverhältnis zwar noch immer bei den Rational-Strukturierten (65 %), nun zählen sich aber mehr Menschen zu emotional Kaufenden (35 %). Damit nahm der Ausgabeanteil von impulsiv und spontan getätigten Käufen in den vergangenen zehn Monaten deutlich zu und liegt nun bei einem Umsatzvolumen von 204 Milliarden Euro – ein Zuwachs von 23 Milliarden Euro im Vergleich zum Oktober 2023. Die Gruppe der rationalen und strukturierten Käufertypen verliert in diesem Zeitraum acht Milliarden Euro Umsatz.

Kauffreude durch Erlebnis

Für den Handel ergeben sich durch weniger Preisfokus und die Zunahme an emotionalen Käufertypen, die sich gerne inspirieren lassen, neue Potenziale in verschiedenen Bereichen. Das betrifft nicht nur die Ausgestaltung der Einkaufsstätte – ob online durch eine ansprechende Customer Journey und ein gut kuratiertes Sortiment oder stationär durch digitale Services wie Selbstscanner-Kassen. Auch Nachhaltigkeit als Geschäftsmodell (Second Hand) oder Serviceleistung (Reparatur, Leihen) kann zum mehrwertstiftenden Erlebnisfaktor werden.

„Der Wettbewerb wird immer enger, umso wichtiger wird es für Händler sich zu differenzieren. Ob das ein Café im stationären Store mit Spielecke für die Kinder oder ein technisch ansprechender und unkomplizierter, vollautomatisierter Bezahlvorgang am Point-of-Sale ist – ein gutes Kauferlebnis bleibt im Kopf“, rät Prof. Dr. Werner Reinartz. IFH KÖLN

HDE-Standortmonitor 2024: Innenstadtbesucher schätzen Klein- und Mittelstädte für kurze Einkaufswege mit Nähe zum Wohnort

| 18.09.2024 | Klein- und Mittelstädte sind lebenswerte und attraktive Einkaufsorte mit Zukunft. In Kleinstädten wohnen 38 Prozent aller Haushalte. Sie stehen für rund 40 Prozent aller Einzelhandelsausgaben und sind damit eine wichtige Stütze des deutschen Handelsmarktes. Das zeigt der HDE-Standortmonitor 2024, der auf einer bundesweiten Befragung unter rund 1.200 Innenstadtbesuchern basiert. Demnach liegt der Schwerpunkt in Kleinstädten mit bis zu 20.000 Einwohnern und in Mittelstädten mit 20.000 bis 100.000 Einwohnern vor allem auf Versorgungseinkäufen sowie saisonbedingten Einkäufen.

„Beim Einkaufen setzen die Menschen auf kurze Wege. Mit ihrer Nähe zum Wohnort können die Einkaufsangebote in Klein- und Mittelstädten punkten“, so HDE-Hauptgeschäftsführer Stefan Genth. Aus dem HDE-Standortmonitor geht hervor, dass mit 70 Prozent die deutliche Mehrheit der Befragten aus Klein- und Mittelstädten ihren Wohnort auch als Einkaufsort nutzt. Nur knapp ein Drittel pendelt zum Einkaufen in die nächstgelegene Stadt, was sich auch mit dem Einkaufsverhalten der Großstadtbewohner deckt. Das zeigt, entgegen einigen Prognosen, dass Klein- und Mittelstädte nach wie vor ein diversifiziertes Angebot für die ansässige Bevölkerung bieten.

In die Innenstädte von Kleinstädten zieht es 60 Prozent der Befragten wegen kurzer Wege, während fast die Hälfte die angenehme und entspannte Atmosphäre dort schätzt (49 Prozent) oder auch die Übersichtlichkeit positiv hervorhebt (46 Prozent). Die Innenstädte von Mittelstädten punkten ebenfalls mit kurzen Wegen, die für 54 Prozent der Befragten ausschlaggebend für den Besuch sind. Das vielfältige Angebot an Geschäften zieht 45 Prozent der Befragten an, doch auch Übersichtlichkeit (44 Prozent) und Atmosphäre (42 Prozent) überzeugen in Mittelstädten.

Aufgesucht werden Geschäfte in Klein- und Mittelstädten insbesondere, um Versorgungseinkäufe zu tätigen. Die Innenstadt von Kleinstädten besuchen demnach fast zwei Drittel der Befragten für den Versorgungseinkauf, während die Hälfte dort anlässlich saisonaler Ereignisse einkauft und 41 Prozent Ersatzeinkäufe für alte, defekte Gebrauchsgüter vornehmen. In Mittelstädten ist die Innenstadt für 55 Prozent der Befragten der Ort für Versorgungseinkäufe und für etwas mehr als die Hälfte der Ort für saisonbedingte Einkäufe (52 Prozent). Sowohl Klein- als auch Mittelstädte werden von über einem Drittel der Befragten für einen Einkaufsbummel besucht, locken die Menschen also auch ohne gezielte Einkaufspläne.

„Die gute Versorgung mit Gebrauchsgütern, die schnelle Erreichbarkeit des Stadtzentrums und attraktive Einkaufsangebote machen Klein- und Mittelstädte zu besonders lebenswerten Orten“, so Genth weiter. Angesichts des strukturellen Umbruchs in vielen Innenstädten und der wachsenden Zahl von Leerständen gelte es jetzt aber vonseiten der Politik, die Rahmenbedingungen zu schaffen, um attraktive Stadtzentren zu erhalten. Insbesondere bei Sicherheit und Sauberkeit, der Erreichbarkeit durch alle Verkehrsmittel sowie bei Klimaschutzmaßnahmen gebe es viel zu tun.

Der HDE-Standortmonitor 2024 wurde von der GFK und YouGov im Auftrag des HDE erarbeitet. Befragt wurden rund 1.200 Innenstadtbesucher im Alter ab 18 Jahren. HDE

Zwei Drittel der Unternehmen wollen verstärkt in Kundenbindungsprogramme investieren

| 17.09.2024 | Neue Studie von ECC KÖLN und KNISTR zeigt: Kundenbindungsprogramme haben hohe Relevanz für Handel und Konsument:innen. Finanzielle Vorteile und kanalübergreifende Nutzung generationsübergreifend gefragt. Händler sehen vielfältige Herausforderungen bei der Umsetzung.

Die Beziehung zwischen Handel und Konsument:innen ist ein entscheidender Erfolgsfaktor für den Einzelhandel. Während der Großteil der Einzelhändler:innen (86 %) zufrieden ist mit seiner Kundenbeziehung, zeichnet das Kaufverhalten ein anderes Bild: Knapp die Hälfte der Konsument:innen (45 %) ist regelmäßig in einem der Verkaufskanäle, also online oder im Ladengeschäft, auf der Suche nach neuen Anbietern und ein Viertel der Kund:innen zeigt weder online noch stationär langfristige Händlertreue. Welche Relevanz haben Kundenbindungsprogramme in diesem Kontext und wie werden sie aus Händler- und Konsumentensicht wahrgenommen? Das nimmt die neue Studie des ECC KÖLN in Zusammenarbeit mit den Loyalty-Expert:innen von KNISTR unter die Lupe. Die Ergebnisse zeigen: Bonusprogramme sind fest im Alltag etabliert − 82 Prozent der Konsument:innen sind bei mindestens einem Bonusprogramm oder Kundenclub registriert.

Die beliebtesten Branchen für die Nutzung sind FMCG-Märkte: Lebensmitteleinzelhandel

(80 %) sowie Drogerie und Kosmetik (67 %). Jede:n fünften Konsument:in (21 %) stört es sogar, wenn bei einem Händler kein Loyalty-Programm angeboten wird. Um auch bisherige Nichtnutzende von der Teilnahme an einem Kundenbindungsprogramm zu überzeugen, sind eine einfache Registrierung (73 %) sowie der kanalübergreifende Einsatz (68 %) essenziell. Auch aus Händlersicht sind Kundenbindungsprogramme hochrelevant: Entsprechend bieten branchenübergreifend 86 Prozent ein solches an und 66 Prozent planen, ihre Investitionen in diesem Bereich 2025 zu steigern ─ vor allem in das Programm selbst sowie den Ausbau der IT-Infrastruktur (je 25 %).

„Konsument:innen suchen seltener nach einer Alternative und kaufen lieber direkt bei Händlern, mit deren Programmen sie zufrieden sind. Die Nutzung eines Loyalty-Programms führt außerdem zu mehr Käufen und Nachsicht bei Problemen – ein enormes Potenzial für Unternehmen, sich vom Wettbewerb zu differenzieren und die Kundenbindung zu steigern, wenn das Programm gut gemacht ist. Denn Loyalty-Programme sind keine Selbstläufer und werden nur dann regelmäßig genutzt, wenn die Kundschaft die Mehrwerte erkennt“, erläutert Cassandra Bolz, Projektmanagerin am ECC KÖLN.

Finanzielle Vorteile und Omnichannel generationsübergreifend gefragt

Fragt man Konsument:innen nach ihren Anforderungen an ein Kundenbindungsprogramm, herrscht bei vielen Aspekten Uneinigkeit zwischen den Zielgruppen GenZ (1995-2010 geboren) und Babyboomern (1946-1964 geboren). Während das Programm für die ältere Generation vor allem übersichtlich und informativ sein soll, legt die GenZ Wert auf digitale Verfügbarkeit sowie persönliche Ansprache und individuelle Angebote und ist dafür auch bereit, persönliche Interessen zu hinterlegen. Einigkeit herrscht bei zwei Themen: Finanzielle Vorteile sowie die kanalübergreifende Einsetzbarkeit des Kundenbindungsprogramms haben für beide Generationen eine besonders hohe Priorität. Interessante Belohnungen sind vor allem für die GenZ (64 % vs. 44 % Gesamtbefragte) ein Anreiz, Programme häufiger zu nutzen.

Vielfältige Herausforderungen auf Händlerseite

Bei der Umsetzung eines Kundenbindungsprogramms sehen sich Unternehmen mit einer Vielzahl an Herausforderungen konfrontiert. Neben der Definition einer klaren Strategie

(30 %), benennen sie auch Hindernisse hinsichtlich der technischen Umsetzung (25 %) sowie personeller Ressourcen (22 %).

„Für weit über die Hälfte der befragten Unternehmen − 56 Prozent ─ ist klar: Das schaffen wir nicht alleine! Erfolg ist hier nicht nur mit dem Aufbau von interner Kompetenz verbunden, sondern bedarf vielfach auch externen Experten-Input. Und zwar sowohl im kreativen und strategischen Entwicklungsprozess als auch bei der technischen Integration“, so der Giftcard- und Loyalty-Experte Michael Bregulla, Geschäftsführer bei KNISTR. EEC KÖLN

ZURU bringt mit XSHOT Tour Spaß und Action in Smyths Toys Superstores

| 11.09.2024 | Der innovative Spielzeughersteller ZURU startet seine actiongeladene XSHOT Tour durch Deutschlands Smyths Toys Superstores. Die Tour macht Halt in acht Städten und bietet Kindern und Familien von 10:00 bis 17:00 Uhr die Möglichkeit, die neuesten XSHOT Blaster selbst in die Hand zu nehmen und in spannenden Wettbewerben ihre Treffsicherheit zu beweisen.

Als absolutes Highlight der XSHOT Tour erwartet die Kinder eine elektronische Zielscheibe, bei der sie mit den XSHOT Blastern möglichst viele Punkte erzielen müssen. Die Tagesbesten jeder Stadt können dabei tolle Preise gewinnen. Für das ultimative Spielerlebnis stehen zahlreiche XSHOT Modelle zur Auswahl, die mit ihrer Präzision, Geschwindigkeit und Power eine neue Dimension von Action bieten, darunter der XSHOT Insanity Rage Fire, der XSHOT Excel Ranger X8 und der XSHOT Horrorfire Doomsday. Außerdem gibt es auch eine coole Fotowand, an der die Kids unvergessliche Erinnerungsfotos mit ihrem Lieblings-Blaster machen können – das perfekte Souvenir nach einem actiongeladenen Tag!

Die XSHOT-Serie von ZURU steht für innovative Action und aufregenden Spielspaß. Mit einer beeindruckenden Auswahl an leistungsstarken Blastern und aufregendem Zubehör bietet XSHOT Kindern und Jugendlichen ein unvergleichliches Spielerlebnis. Die Produkte kombinieren moderne Technologie mit durchdachtem Design und zeichnen sich durch ihre hohe Präzision, robuste Bauweise und eine Vielzahl von Spielmöglichkeiten aus. Ob für den Wettkampf im Freien oder spannende Abenteuer zu Hause, XSHOT sorgt für stundenlangen Spielspaß.

Alle Termine der ZURU XSHOT Tour in Zusammenarbeit mit Smyths Toys Superstores:

- 14.09. Köln

- 21.09. Leverkusen

- 05.10. Duisburg

- 12.10. Posthausen

- 19.10. Hannover

- 26.10. Chemnitz

- 02.11. Neckarsulm

- 09.11. Waiblingen

Alle Smyths Toys Superstores in den genannten Städten nehmen teil. An jedem Veranstaltungstag freut sich ZURU, Kinder und ihre Familien von 10:00 bis 17:00 Uhr auf der XSHOT Tour begrüßen zu dürfen. ZURU

Generative KI: Prozess- und Gewinnoptimierung